Prognoseverfahren

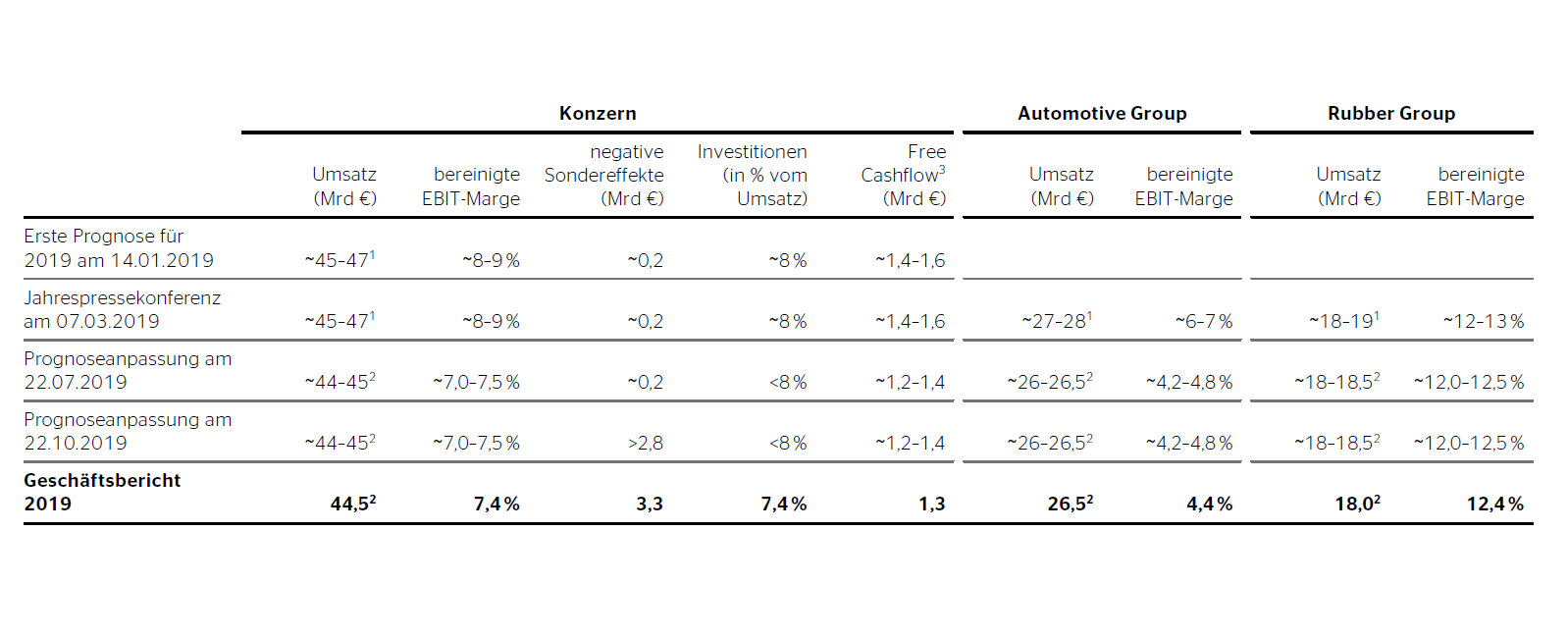

Im Januar 2019 gab Continental eine erste Einschätzung zur Entwicklung der wichtigsten Produktions- und Absatzmärkte für das gerade begonnene Geschäftsjahr bekannt. Hierauf basierte unsere Prognose für wichtige Steuerungsgrößen des Konzerns, die wir zeitgleich veröffentlichten. Dazu zählten der Umsatz und die bereinigte EBIT-Marge für den Konzern. Zusätzlich informierten wir über die Einschätzung zu wichtigen Einflussgrößen auf das Ergebnis vor Finanzergebnis und Ertragsteuern (EBIT). Hierzu gehörten die erwartete Be- oder Entlastung aus dem geschätzten Verlauf der Rohstoffpreise für das laufende Jahr sowie die erwartete Entwicklung von Sondereffekten und die Höhe der Abschreibungen aus Kaufpreisallokationen. Damit ermöglichten wir Investoren, Analysten und anderen Interessierten die Überleitung auf das zu erwartende EBIT des Konzerns. Darüber hinaus gaben wir eine Einschätzung zur Entwicklung der Zinserträge und Zinsaufwendungen sowie der Steuerquote für den Konzern bekannt. Dies erlaubte wiederum die Überleitung auf das zu erwartende Konzernergebnis. Außerdem veröffentlichten wir eine Prognose zu den für das laufende Jahr geplanten Sachinvestitionen sowie zum Free Cashflow vor Akquisitionen und Effekten aus der rechtlichen Verselbstständigung der Division Powertrain.

Im Geschäftsbericht 2018 ergänzten wir diese Prognose für den Konzern um die Prognose für den Umsatz und die bereinigte EBIT-Marge der beiden Kerngeschäftsfelder Automotive Group und Rubber Group. Wir veröffentlichten sie im März 2019 im Rahmen der Jahrespressekonferenz und der Veröffentlichung unseres Geschäftsberichts für das Jahr 2018.

Unsere Prognose für das laufende Jahr wurde wie jedes Jahr kontinuierlich überprüft. Mögliche Änderungen der Prognose wurden spätestens in den Finanzberichten zum jeweiligen Quartal beschrieben.

Die im Jahr 2015 von Continental aufgestellte Mittelfristprognose musste Ende Juli 2019 aufgrund des starken und absehbar anhaltenden Rückgangs der weltweiten Fahrzeugproduktion zurückgenommen werden. Für die nächsten Jahre erwartet Continental derzeit, dass die weltweite Produktion von Pkw und leichten Nutzfahrzeugen <

Prognosevergleich für das vergangene Geschäftsjahr

Unsere ursprüngliche Prognose für das Geschäftsjahr 2019, die wir vollständig im März 2019 veröffentlicht hatten, basierte auf der Erwartung, dass sich die globale Produktion von Pkw und leichten Nutzfahrzeugen in etwa auf dem Niveau des Jahres 2018 bewegen wird. Zugleich rechneten wir mit einem Anstieg der weltweiten Nachfrage nach Ersatzreifen für Pkw und leichte Nutzfahrzeuge um

Auf Basis dieser Marktannahmen erwarteten wir für das Geschäftsjahr 2019 bei konstanten Wechselkursen insgesamt einen Umsatz in einer Bandbreite von rund

Am 22. Juli 2019 teilten wir mit, dass mehrere Faktoren zu einer Anpassung der Prognose für das Geschäftsjahr 2019 geführt hatten. Im Einzelnen waren dies reduzierte Umsatzerwartungen für das zweite Halbjahr 2019 aufgrund der rückläufigen Entwicklung der globalen Produktion von Pkw und leichten Nutzfahrzeugen, Volumenrückgänge bei bestimmten Produkten der Automotive Group durch Veränderungen des Abrufverhaltens von Kunden sowie mögliche Rückstellungen für Gewährleistungsfälle in der Automotive Group.

Die Prognose für den Konzernumsatz im Jahr 2019 wurde – unter der Annahme von gegenüber der ersten Jahreshälfte 2019 konstanten Wechselkursen – auf rund

Am 22. Oktober 2019 teilten wir mit, dass im dritten Quartal 2019 Wertminderungen in Höhe von rund

Continental erreichte im Geschäftsjahr 2019 einen Konzernumsatz von

Das negative Finanzergebnis vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten sank im Jahr 2019 auf

Die negativen Sondereffekte für das Geschäftsjahr 2019 beliefen sich inklusive der Restrukturierungsrückstellungen des vierten Quartals insgesamt auf

Trotz des negativen Ergebnisses vor Ertragsteuern in Höhe von

Die Investitionsquote erhöhte sich 2019 auf

Der Free Cashflow vor Akquisitionen und vor Effekten aus der rechtlichen Verselbstständigung der Division Powertrain belief sich 2019 auf

Auftragslage

Die Auftragslage in der Automotive Group war im abgelaufenen Geschäftsjahr gegenüber dem Vorjahr aufgrund der weltweit rückläufigen Pkw-Nachfrage spürbar schwächer. Der Auftragseingang der drei Automotive-Divisionen bewegte sich dementsprechend deutlich unterhalb des Rekordniveaus der beiden Vorjahre. Insgesamt akquirierten die Divisionen Chassis & Safety, Powertrain und Interior Aufträge, die sich über die Gesamtdauer der Belieferung auf rund

Aufgrund des hohen Anteils des Ersatzreifengeschäfts am Umsatz der Division Reifen ist eine Ermittlung eines aussagekräftigen Auftragsbestands nicht möglich. Ähnliches trifft auf die Division ContiTech zu. Ihre sieben Geschäftsbereiche sind in unterschiedlichen Märkten und Industriezweigen, die wiederum eigenen Einflussfaktoren unterliegen, tätig. Eine Konsolidierung der Auftragsbestände der verschiedenen Geschäftsbereiche der Division ContiTech hätte daher nur begrenzte Aussagekraft.

Prognosevergleich für das Geschäftsjahr 2019

Prognosevergleich für das Geschäftsjahr 2019

1 Unter Annahme konstanter Wechselkurse im Jahresvergleich.

2 Berichteter Umsatz inkl. Wechselkurseinflüssen. Der positive Umsatzeffekt der Wechselkurseinflüsse belief sich für den Konzern 2019 auf

3 Vor Akquisitionen und vor Effekten aus der rechtlichen Verselbstständigung der Division Powertrain.

Ausblick auf das Geschäftsjahr 2020

Für 2020 erwarten wir keine Belebung des wirtschaftlichen Umfelds. Wir gehen davon aus, dass die globale Produktion von Pkw und leichten Nutzfahrzeugen zum dritten Mal in Folge zurückgehen wird. Die erwartete Bandbreite des Rückgangs der globalen Automobilproduktion 2020 liegt voraussichtlich bei rund

Auf Basis der genannten Produktionsannahmen rechnen wir derzeit für das Geschäftsjahr 2020 mit einem konsolidierungskreisbereinigten Umsatz unserer Automotive-Divisionen, bei konstanten Wechselkursen, von rund

Für unsere Rubber-Divisionen rechnen wir für das Geschäftsjahr 2020 mit einem Umsatz, bei konstanten Wechselkursen, von rund

Für den Continental-Konzern erwarten wir für das Geschäftsjahr 2020 insgesamt einen Umsatz, bei konstanten Wechselkursen, in einer Bandbreite von rund

Für 2020 rechnen wir, unter Berücksichtigung von Aufwendungen u. a. für das Strukturprogramm „Transformation 2019–2029“, mit negativen Sondereffekten in Höhe von rund

Die Abschreibungen aus Kaufpreisallokationen werden voraussichtlich wieder bei rund

Das negative Finanzergebnis vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten erwarten wir für 2020 bei rund

Die Investitionen vor Finanzinvestitionen sollten im Geschäftsjahr 2020 bei rund

Wir planen, im Jahr 2020 einen Free Cashflow vor Akquisitionen und vor Effekten aus der rechtlichen Verselbstständigung der Division Powertrain von rund