Prognoseverfahren

Continental prognostiziert jährlich die Werte für die wichtigsten Steuerungsgrößen des Konzerns für das neue Geschäftsjahr. Dazu zählen der Umsatz und die bereinigte EBIT-Marge für den Konzern sowie für die Unternehmensbereiche Automotive, Tires, ContiTech und Contract Manufacturing.

Zusätzlich informieren wir über die Einschätzung zu wichtigen Einflussgrößen auf das Ergebnis vor Finanzergebnis und Ertragsteuern (EBIT). Hierzu gehören die erwartete Be- oder Entlastung aus dem geschätzten Verlauf der Rohstoffpreisentwicklung und anderen Kostenfaktoren für das laufende Jahr sowie die erwartete Entwicklung von Sondereffekten und die Höhe der Abschreibungen aus Kaufpreisallokationen. Damit ermöglichen wir die Überleitung auf das zu erwartende EBIT des Konzerns.

Darüber hinaus geben wir eine Einschätzung zur Entwicklung der Zinserträge und Zinsaufwendungen sowie der Steuerquote für den Konzern. Dies erlaubt die Überleitung auf das zu erwartende Konzernergebnis. Außerdem veröffentlichen wir eine Prognose zu den für das laufende Jahr geplanten Sachinvestitionen sowie zum bereinigten Free Cashflow. Basis unserer Prognose bildet unsere Einschätzung zur Entwicklung der wichtigsten Produktions- und Absatzmärkte im neuen Geschäftsjahr.

Unsere Prognose geben wir im Rahmen der Jahrespressekonferenz und der Veröffentlichung unseres Geschäftsberichts bekannt. Im Verlauf des Geschäftsjahres wird sie kontinuierlich überprüft. Mögliche Änderungen der Prognose werden spätestens in der Berichterstattung zum jeweiligen Quartal beschrieben.

Prognosevergleich für das vergangene Geschäftsjahr

Unsere im März 2022 veröffentlichte Prognose für das Geschäftsjahr 2022 basierte auf einer spürbaren Erholung der weltweiten Produktion von Pkw und leichten Nutzfahrzeugen, insbesondere in unseren Kernmärkten Europa und Nordamerika. Diese Einschätzung beinhaltete noch keine Effekte aus möglichen Auswirkungen der geopolitischen Krise durch den Krieg in der Ukraine.

Unsere Einschätzung berücksichtigte die damals zu erwartenden Auswirkungen der anhaltenden Lieferengpässe insbesondere von Halbleitern auf das Produktionsvolumen im Jahr 2022. Deren Knappheit aufgrund ausgelasteter Kapazitäten unserer Zulieferer begrenzte dabei insbesondere das Wachstum im ersten Halbjahr 2022. Für die zweite Jahreshälfte rechneten wir mit einer leichten Verbesserung der Liefersituation.

Auch rechneten wir mit wesentlich höheren Kosten für Beschaffung von Material, Energie und Logistik sowie einem Anstieg der Löhne und Gehälter und einer daraus resultierenden starken Belastung unserer Ertragslage im Geschäftsjahr 2022.

Auf Basis der genannten Annahmen und auf Basis der Wechselkurse zu Beginn des Geschäftsjahres gingen wir von folgenden Werten der Finanzkennzahlen für das Geschäftsjahr 2022 aus:

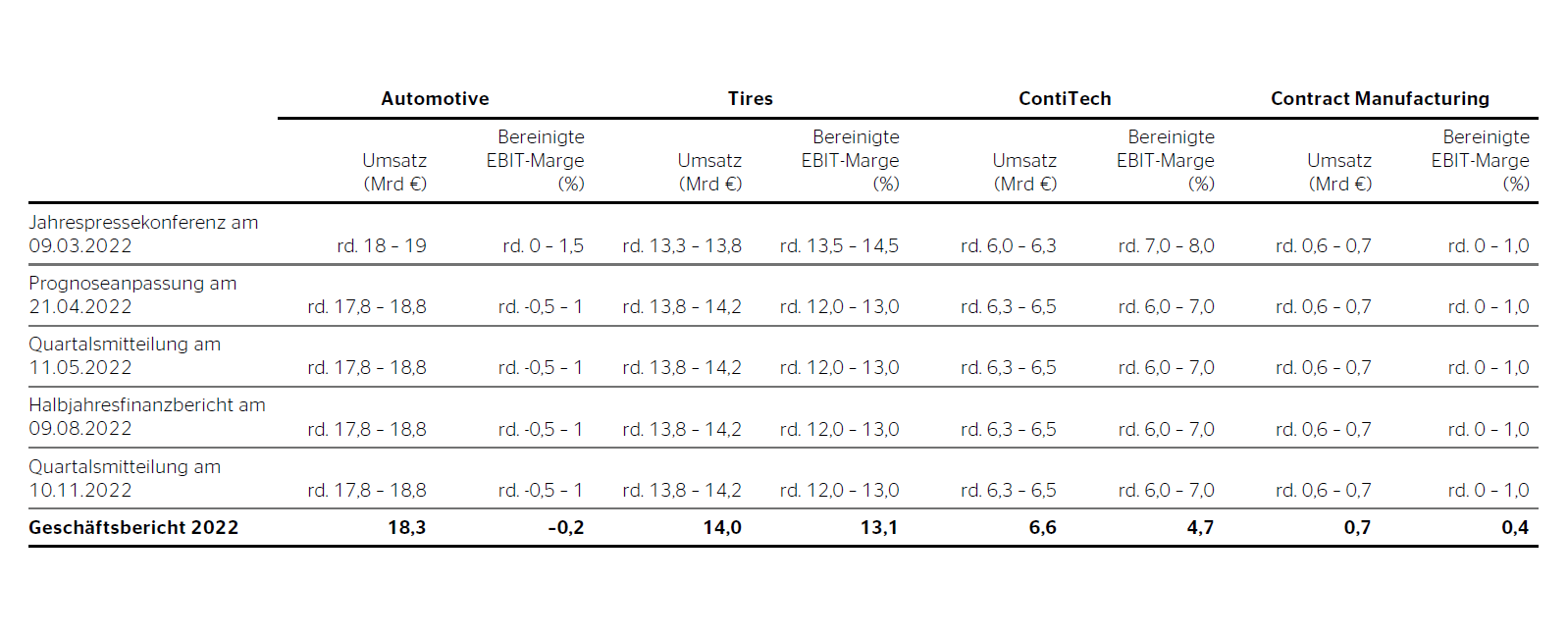

- Für unseren Unternehmensbereich Automotive rechneten wir mit einem Umsatz von rund 18 Mrd € bis 19 Mrd €. Die bereinigte EBIT-Marge erwarteten wir in einer Bandbreite von rund 0 % bis 1,5 %. Hierin waren erhöhte Beschaffungs- und Logistikkosten von rund 1 Mrd € sowie zusätzliche Ausgaben für Forschung und Entwicklung im Geschäftsfeld Autonomous Mobility enthalten.

- Für unseren Unternehmensbereich Tires erwarteten wir einen Umsatz von rund 13,3 Mrd € bis 13,8 Mrd € und eine bereinigte EBIT-Marge von rund 13,5 % bis 14,5 %. Die zu erwartenden Belastungen aus höheren Beschaffungs- und Logistikkosten von rund 1 Mrd € waren hierin enthalten.

- Für unseren Unternehmensbereich ContiTech rechneten wir mit einem Umsatz von rund 6,0 Mrd € bis 6,3 Mrd € und einer bereinigten EBIT-Marge von rund 7,0 % bis 8,0 %. Die zu erwartenden Belastungen aus höheren Beschaffungs- und Logistikkosten von rund 300 Mio € waren hierin enthalten.

- Für den Unternehmensbereich Contract Manufacturing gingen wir von einem Umsatz von rund 600 Mio € bis 700 Mio € und einer bereinigten EBIT-Marge von rund 0 % bis 1,0 % aus.

- Für den Continental-Konzern erwarteten wir für 2022 insgesamt einen Umsatz in einer Bandbreite von rund 38 Mrd € bis 40 Mrd € und eine bereinigte EBIT-Marge von rund 5,5 % bis 6,5 %.

- Die Abschreibungen aus Kaufpreisallokationen sollten wie im Vorjahr wieder bei rund 150 Mio € liegen und hauptsächlich die Unternehmensbereiche Automotive und ContiTech betreffen.

- Außerdem rechneten wir mit negativen Sondereffekten in Höhe von rund 150 Mio €.

- Das negative Finanzergebnis vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten erwarteten wir für 2022 bei unter 200 Mio €.

- Die Steuerquote sollte bei rund 27 % liegen.

- Die Investitionen vor Finanzinvestitionen sollten im Geschäftsjahr 2022 bei unter 7 % vom Umsatz liegen.

- Wir planten einen bereinigten Free Cashflow (vor Akquisitionen und Desinvestitionen) von rund 0,7 Mrd € bis 1,2 Mrd € zu erreichen.

Aufgrund aktueller Entwicklungen, insbesondere aufgrund des Kriegs in der Ukraine, hatte der Vorstand den Ausblick wie folgt ergänzt: Sollte die geopolitische Lage, insbesondere in Osteuropa, weiterhin angespannt bleiben oder sich gar weiter verschlechtern, kann dies nachhaltige Störungen in Produktion, Lieferketten und Nachfrage verursachen. Je nach Ausmaß könnten sowohl Umsatz als auch Ergebnis aller Unternehmensbereiche und damit des Konzerns insgesamt niedriger ausfallen als im Vorjahr.

Am 21. April 2022 passten wir den Ausblick für das Geschäftsjahr 2022 aus den folgenden Gründen an:

- Continental erwartete, dass die globale Produktion von Pkw und leichten Nutzfahrzeugen im Jahr 2022 nur noch in einer Spanne von 4 % bis 6 % über dem Niveau des Vorjahres liegen wird.

- Die negativen Auswirkungen der Kostensteigerungen für wichtige Zulieferungen, insbesondere für ölbasierte Rohstoffe sowie im Energiebereich und der Logistik für Tires und ContiTech, hatten sich erheblich verstärkt.

Unter der Annahme, dass sich die Wechselkurse im weiteren Jahresverlauf gegenüber den Wechselkursen des ersten Quartals 2022 nicht erheblich verändern würden, führten die genannten Faktoren zu folgendem angepassten Ausblick für das Geschäftsjahr 2022:

- Der Konzernumsatz wurde bei rund 38,3 Mrd € bis 40,1 Mrd € und die bereinigte EBIT-Marge bei rund 4,7 % bis 5,7 % erwartet.

- Für den Unternehmensbereich Automotive erwartete Continental einen Umsatz zwischen rund 17,8 Mrd € und 18,8 Mrd € und als Ergebnis der reduzierten Umsatzerwartungen eine bereinigte EBIT-Marge in einer Spanne von rund -0,5 % bis 1 %. Hierbei waren wie zuvor erhöhte Beschaffungs- und Logistikaufwendungen von rund 1 Mrd € sowie zusätzliche Ausgaben für Forschung und Entwicklung im Geschäftsfeld Autonomous Mobility von rund 100 Mio € berücksichtigt.

- Der Umsatz des Unternehmensbereichs Tires wurde zwischen rund 13,8 Mrd € und 14,2 Mrd € und die bereinigte EBIT-Marge zwischen rund 12,0 % und 13,0 % erwartet. Die Spanne für die bereinigte EBIT-Marge ging nun von einem Anstieg der Beschaffungs- und Logistikkosten im Vergleich zum Vorjahr von rund 1,9 Mrd € aus.

- Für den Unternehmensbereich ContiTech erwartete Continental einen Umsatz von rund 6,3 Mrd € bis 6,5 Mrd € und eine bereinigte EBIT-Marge zwischen rund 6,0 % und 7,0 %. Die Spanne für die bereinigte EBIT-Marge ging nun von einem Anstieg der Beschaffungs- und Logistikkosten im Vergleich zum Vorjahr von rund 600 Mio € aus.

- Für den Unternehmensbereich Contract Manufacturing wurde unverändert ein Umsatz von rund 600 Mio € bis 700 Mio € sowie eine bereinigte EBIT-Marge von rund 0 % bis 1,0 % erwartet.

- Die Investitionen vor Finanzinvestitionen würden voraussichtlich rund 6 % vom Umsatz betragen.

- Der Free Cashflow vor Akquisitionen und Desinvestitionen für das Geschäftsjahr 2022 würde voraussichtlich zwischen rund 0,6 Mrd € und 1,0 Mrd € liegen.

Wie zuvor wiesen wir auf die angespannte geopolitische Lage, insbesondere in Osteuropa, hin. Außerdem könnten sich weitere negative Auswirkungen aus der andauernden COVID-19-Pandemie und aus der damit verbundenen Versorgungssituation ergeben.

In der Quartalsmitteilung zum ersten Quartal 2022 bestätigten wir ferner unsere im Geschäftsbericht 2021 genannten Erwartungen für das Geschäftsjahr 2022 hinsichtlich der Abschreibungen aus Kaufpreisallokation, der negativen Sondereffekte, des negativen Finanzergebnisses vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten sowie der Steuerquote.

Im Halbjahresfinanzbericht passten wir unsere Erwartung für die negativen Sondereffekte aufgrund bereits unterjährig angefallener Sachverhalte an. Insgesamt erwarteten wir nunmehr für das Geschäftsjahr negative Sondereffekte in Höhe von rund 650 Mio €. Alle anderen Finanzkennzahlen für das Geschäftsjahr 2022 ließen wir unverändert.

Vergleich der Prognosen für die Unternehmensbereiche von Continental für das Geschäftsjahr 2022

Alle Angaben berücksichtigen die im Prognosevergleich jeweils genannten Annahmen und Definitionen.

In der Quartalsmitteilung zum dritten Quartal 2022 gingen wir für 2022 unverändert von einer Zunahme der Produktion von Pkw und leichten Nutzfahrzeugen gegenüber dem Vorjahr zwischen 4 % und 6 % aus.

Für das Reifenersatzgeschäft erwarteten wir für das Gesamtjahr mittlerweile eine Abschwächung der weltweiten Nachfrage um 1 % bis 3 %.

Für das Industriegeschäft zeigte sich zwar eine Abschwächung, insbesondere in Europa, dennoch rechneten wir im Vergleich des Gesamtjahres 2022 gegenüber dem Vorjahr weiterhin mit einem Zuwachs, v. a. in Nordamerika und China.

Auch für das vierte Quartal 2022 erwarteten wir anhaltende negative Auswirkungen der Kostensteigerungen für wichtige Zulieferungen sowie im Energiebereich und in der Logistik. Bei den Finanzkennzahlen nahmen wir folgende Änderungen vor:

- Unsere geschätzte Bandbreite für den bereinigten Free Cashflow für das Geschäftsjahr 2022 engten wir auf rund 600 Mio € bis 800 Mio € ein.

- Außerdem rechneten wir nunmehr aufgrund weiterer Wertminderungen mit negativen Sondereffekten in Höhe von rund 1,2 Mrd € für das Geschäftsjahr 2022.

- Die um die permanenten Effekte aus der Wertminderung des Goodwill bereinigte Steuerquote im Jahr 2022 schätzten wir auf über 40 %.

Alle übrigen Bestandteile des Ausblicks blieben unverändert.

Mit der operativen Geschäftsentwicklung des vierten Quartals erreichten wir die angepassten Erwartungen für das Geschäftsjahr 2022 wie folgt:

- Der Continental-Konzern erwirtschaftete einen Umsatz von 39,4 Mrd € mit einer bereinigten EBIT-Marge von 5,0 %.

- Der Unternehmensbereich Automotive erreichte 2022 einen Umsatz von 18,3 Mrd € und eine bereinigte EBIT-Marge von -0,2 %.

- Der Unternehmensbereich Tires erwirtschaftete einen Umsatz von 14,0 Mrd € mit einer bereinigten EBIT-Marge von 13,1 %.

- Der Unternehmensbereich ContiTech erreichte einen Umsatz von 6,6 Mrd € mit einer bereinigten EBIT-Marge von 4,7 %.

- Der Unternehmensbereich Contract Manufacturing erzielte einen Umsatz von 0,7 Mrd € und eine bereinigte EBIT-Marge von 0,4 %.

- Aus Sondereffekten ergab sich im Jahr 2022 für den Konzern eine Belastung in Höhe von 1,0 Mrd €.

- Die Abschreibungen aus Kaufpreisallokationen lagen bei 149,7 Mio €.

- Das negative Finanzergebnis vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten belief sich im Berichtsjahr auf 151,2 Mio €.

- Die Steuern vom Einkommen und vom Ertrag ergaben für das Geschäftsjahr 2022 einen Steueraufwand von 444,6 Mio €. Die Steuerquote belief sich auf 47,6 %.

- Die Investitionsquote vor Finanzinvestitionen lag bei 6,2 %.

- Der bereinigte Free Cashflow lag 2022 mit 199,7 Mio € unterhalb der in der Quartalsmitteilung zum dritten Quartal 2022 prognostizierten Bandbreite von 600 bis 800 Mio €.

Vergleich wesentlicher Prognosebestandteile des Continental-Konzerns für das Geschäftsjahr 2022

Alle Angaben berücksichtigen die im Prognosevergleich jeweils genannten Annahmen und Definitionen.

Auftragslage

Die Auftragslage in unserem Unternehmensbereich Automotive ist weiterhin durch eine anhaltende Unsicherheit aufgrund knapper Verfügbarkeit sowie möglicher zeitweiser Lieferengpässe von Halbleitern und anderen Vorprodukten belastet. Insgesamt wurden im Geschäftsjahr 2022 Aufträge in Höhe von rund 23 Mrd € akquiriert (Vj. 19 Mrd €). Diese Summe umfasst die erwarteten Umsätze über die Gesamtdauer der Belieferung, die sogenannten Lifetime Sales. Diese basieren im Wesentlichen auf Annahmen zu den Produktionsvolumina der jeweiligen Fahrzeug- oder Motorenplattformen, den erwarteten und vereinbarten Kostenanpassungen und der Preisentwicklung wichtiger Rohmaterialien.

Aufgrund des hohen Anteils des Ersatzreifengeschäfts am Umsatz des Unternehmensbereichs Tires ist eine Ermittlung eines aussagekräftigen Auftragsbestands nicht möglich.

Ähnliches trifft auf den Unternehmensbereich ContiTech zu. Dessen Geschäftsfelder sind in unterschiedlichen Märkten und Industriezweigen tätig, die wiederum eigenen Einflussfaktoren unterliegen. Eine Konsolidierung der Auftragsbestände der verschiedenen Geschäftsfelder des Unternehmensbereichs ContiTech hätte daher nur begrenzte Aussagekraft.

Ausblick auf das Geschäftsjahr 2023

Wie im Prognosebericht auf Seite 101 dargelegt, erwarten wir für 2023 eine Fortsetzung der Erholung der weltweiten Produktion von Pkw und leichten Nutzfahrzeugen, insbesondere in unseren Kernmärkten Europa und Nordamerika.

Dieser Ausblick berücksichtigt die aktuell zu erwartenden Auswirkungen der teilweise noch anhaltenden Lieferengpässe von Halbleitern auf das Produktionsvolumen im Jahr 2023.

Auch im Geschäftsjahr 2023 werden wesentlich höhere Kosten für Material, Löhne und Gehälter sowie Energie und Logistik unsere Ertragslage mit rund 1,7 Mrd € voraussichtlich stark belasten.

Auf Basis aller genannten Annahmen und auf Basis der Wechselkurse zu Beginn des Geschäftsjahres erwarten wir folgende Werte der Finanzkennzahlen für das Geschäftsjahr 2023:

- Für den Continental-Konzern erwarten wir einen Umsatz in einer Bandbreite von rund 42 Mrd € bis 45 Mrd € und eine bereinigte EBIT-Marge von rund 5,5 % bis 6,5 %.

- Für unseren Unternehmensbereich Automotive rechnen wir mit einem Umsatz von rund 20,5 Mrd € bis 21,5 Mrd €. Die bereinigte EBIT-Marge erwarten wir bei rund 2 % bis 3 %. Hierin sind erhöhte Kosten für Material, Löhne und Gehälter sowie Logistik von rund 1 Mrd € enthalten.

- Für unseren Unternehmensbereich Tires erwarten wir einen Umsatz von rund 14,5 Mrd € bis 15,5 Mrd € und eine bereinigte EBIT-Marge von rund 12 % bis 13 %. Die zu erwartenden Belastungen aus höheren Kosten für Löhne und Gehälter sowie Energie und Logistik von rund 400 Mio € sind hierin enthalten.

- Für unseren Unternehmensbereich ContiTech rechnen wir mit einem Umsatz von rund 6,8 Mrd € bis 7,2 Mrd € und einer bereinigten EBIT-Marge von rund 6 % bis 7 %. Die zu erwartenden Belastungen aus höheren Kosten für Material, Löhne und Gehälter sowie Energie von rund 300 Mio € sind hierin enthalten.

- Für den Unternehmensbereich Contract Manufacturing prognostizieren wir einen Umsatz von rund 400 Mio € bis 600 Mio € und eine bereinigte EBIT-Marge von rund 0 %.

- Die Abschreibungen aus Kaufpreisallokationen werden für den Konzern wie im Vorjahr voraussichtlich wieder bei unter 150 Mio € liegen und hauptsächlich die Unternehmensbereiche Automotive und ContiTech betreffen.

- Außerdem rechnen wir mit negativen Sondereffekten in Höhe von rund 150 Mio €.

- Das negative Finanzergebnis vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten erwarten wir für 2023 bei rund 350 Mio €.

- Die Steuerquote sollte bei rund 27 % liegen.

- Die Investitionen vor Finanzinvestitionen sollten im Geschäftsjahr 2023 bei rund 6 % vom Umsatz liegen.

- Wir planen, im Jahr 2023 einen bereinigten Free Cashflow von rund 0,8 Mrd € bis 1,2 Mrd € zu erreichen.