Allgemeine Angaben (ESRS 2)

Hinweise zur Anwendung der ESRS

Allgemeine Grundlagen für die Erstellung des Nachhaltigkeitsberichts

Dieser Bericht wurde in Übereinstimmung mit den Europäischen Standards für die Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards, ESRS) erstellt.

Für die Erstellung dieses Berichts +wurden auf der Grundlage der formalen und inhaltlichen Anforderungen konzerninterne Expertinnen und Experten für quantitative und qualitative Angaben identifiziert. Die Inhalte des Nachhaltigkeitsberichts wurden von den zuständigen Expertinnen und Experten erstellt und anschließend von der Unternehmensfunktion Group Sustainability konsolidiert und geprüft. Die formale Freigabe des Berichts erfolgte im Rahmen des übergreifenden Prozesses der Finanzberichterstattung. Die operative Aufsicht liegt beim Sustainability Steering Committee, dem auch der gesamte Vorstand des Continental-Konzerns angehört. Zudem fällt die Nachhaltigkeitsberichterstattung unter die Aufsicht des Aufsichtsrats. Weiterführende Informationen zur Aufsicht finden sich im Abschnitt Berücksichtigung von Nachhaltigkeitsaspekten bei der unternehmerischen Aufsicht.

Die berichteten Kennzahlen basieren auf bestimmten Definitionen, Annahmen und Berechnungsmodellen. Dabei ist darauf hinzuweisen, dass beispielsweise auf Modellen basierende oder hochgerechnete Kennzahlen, wie Scope-3-THG-Emissionen oder besorgniserregende Substanzen, mit Unsicherheiten verbunden sind. Diese werden, sofern relevant, direkt bei der jeweiligen Kennzahl unter Definitionen, Annahmen und Berechnungsmethoden genannt.

Die Angabe gemäß ESRS 2.77, dass Kennzahlen keiner Validierung durch eine andere externe Stelle als den unabhängigen Abschlussprüfer unterliegen, wurde nicht bei jeder Kennzahl wiederholt, da sie grundsätzlich für alle Kennzahlen gilt.

Bei der Anwendung der ESRS wurden grundsätzlich die deutschen Begrifflichkeiten verwendet unter Berücksichtigung der Verständlichkeit, der Konsistenz innerhalb des Lageberichts sowie erfolgter und möglicher weiterer Anpassungen der deutschen Fassung der ESRS. Es wurden z. B. als Kapitelbezeichnung „Emissionen und Substanzen“ statt „Umweltverschmutzung“ sowie „Geschäftsverhalten“ statt „Unternehmensführung“, „zirkuläres Wirtschaften“ statt „Kreislaufwirtschaft“, „eigene Belegschaft“ statt „Arbeitskräfte des Unternehmens“ sowie die Begriffe „Managementansatz“ statt „Konzept“, „Kernmaßnahmen zur Zielerreichung“ statt „Maßnahmen und Mittel“, „Stakeholder“ statt „Interessenträger“ sowie „Phase-in-Angabepflichten“ statt „Übergangsbestimmungen“ verwendet.

Continental weist zudem auf fortbestehende allgemeine Unsicherheiten in Bezug auf die Anwendung und Auslegung der ESRS hin.

Konsolidierungskreis

Der Nachhaltigkeitsbericht wurde auf konsolidierter Basis für den gesamten Continental-Konzern erstellt.

Für den Bericht bezieht Continental grundsätzlich die Continental AG sowie alle Tochtergesellschaften (zusammen als Continental oder Continental-Konzern bezeichnet) zum 31. Dezember 2025 ein und die mit diesen verbundenen Auswirkungen, Risiken und Chancen. Der Nachhaltigkeitsbericht berücksichtigt damit den Konsolidierungskreis zum 31. Dezember 2025 (siehe Kapitel 4 des Konzernanhangs). Die Veränderungen des Konsolidierungskreises zum Vorjahr sind ebenfalls in Kapitel 4 sowie ergänzend in Kapitel 5 des Konzernanhangs dargestellt.

Die ehemaligen Unternehmensbereiche Automotive und Contract Manufacturing wurden im Berichtsjahr abgespalten. Die Abspaltung wurde durch die Eintragung in den Handelsregistern der Continental AG sowie der AUMOVIO SE am 17. September 2025 wirksam. Die Aufnahme der AUMOVIO SE in den Handel der Frankfurter Börse erfolgte am 18. September 2025. Tochtergesellschaften der Continental AG, die unmittelbar oder mittelbar Bestandteil der Abspaltung waren, sind seitdem nicht weiter Teil des Continental-Konzerns.

In diesem Nachhaltigkeitsbericht wurden die nicht fortgeführten Aktivitäten der ehemaligen Unternehmensbereiche Automotive und Contract Manufacturing entsprechend dem Konsolidierungskreis zum 31. Dezember 2025 nicht mehr berücksichtigt, weder in der Bewertung der wesentlichen Auswirkungen, Risiken und Chancen noch in den Managementansätzen oder in den Kennzahlen für das Geschäftsjahr 2025. Im Ergebnis haben sich dadurch für den Konsolidierungskreis im Geschäftsjahr 2025 wesentliche Änderungen gegenüber dem Konsolidierungskreis des Vorjahres ergeben. Am Ende des Nachhaltigkeitsberichts werden daher ausgewählte quantitative Angaben auf Ebene der Unternehmensbereiche berichtet, die eine Überleitung zur neuen Konzernstruktur erleichtern sollen (siehe Tabelle Ausgewählte Nachhaltigkeitskennzahlen nach Unternehmensbereichen, Seite 209 f.). Für Informationen zu den Aktivitäten der ehemaligen Unternehmensbereiche Automotive und Contract Manufacturing wird auf die Berichterstattung der AUMOVIO SE verwiesen. Dieser Ansatz entspricht im Wesentlichen der Vorgehensweise im Lagebericht und ermöglicht den Nutzern der Berichterstattung eine Fokussierung auf die fortgeführten Aktivitäten.

Alle Angaben in diesem Bericht beziehen sich auf das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2025. Soweit relevant, wurden Informationen bis zur Veröffentlichung des Berichts berücksichtigt. Eine Übersicht der relevanten Datenpunkte, die sich aus anderen europäischen Rechtsvorschriften ergeben, und wo sie in diesem Nachhaltigkeitsbericht zu finden sind, ist im Kapitel Übersichten und Indextabellen enthalten (siehe Seite 215 ff.).

Änderungen bei der Erstellung oder Darstellung von Nachhaltigkeitsinformationen

Unter Nutzung des Prinzips der „Wesentlichkeit der Informationen“ bzw. Analyse der Signifikanz entfielen im Berichtsjahr die Angaben zu folgenden Kennzahlen gegenüber dem Vorjahr:

- Biogene direkte und indirekte CO2-Emissionen

- Genutzte THG-Removals aus Klimaschutzprojekten im Rahmen des Net|Zero|Now-Programms

- Scope‑3-THG-Emissionen

- 7. Pendelnde Arbeitnehmer

- 8. Vorgelagerte geleaste Wirtschaftsgüter

- 9. Nachgelagerter Transport

- 10. Verarbeitung verkaufter Produkte

- 13. Nachgelagerte geleaste Wirtschaftsgüter

- 14. Franchises

- 15. Investitionen

Im Berichtsjahr ergaben sich zudem wesentliche Effekte aufgrund der beschriebenen Abspaltung der ehemaligen Unternehmensbereiche Automotive und Contract Manufacturing. Beim Vergleich der berichteten Nachhaltigkeitsinformationen mit dem Vorjahr ist diese wesentliche Organisationsveränderung daher zu berücksichtigen. Durch die Abspaltung entfielen aufgrund mangelnder Relevanz für das Geschäftsmodell von Continental die folgenden Kennzahlen:

- Zuordenbares Geschäft mit Fahrzeugen ohne Antriebsemissionen

- Zertifizierungen für Energiemanagementsysteme (ISO 50001)

Die im Vorjahr eingeführten Prozesse für die Erstellung und Darstellung von Nachhaltigkeitsinformationen gemäß der ESRS wurden im Berichtsjahr grundsätzlich, soweit unter Berücksichtigung der Organisationsveränderung möglich, beibehalten und nur bei Bedarf angepasst.

Daneben wurde im Berichtsjahr weiterhin von der Erleichterung der Angabepflichten für die Wertschöpfungskette gemäß ESRS 1.132 Gebrauch gemacht. Continental arbeitet daran, diese Angabepflichten künftig gemäß den hierfür vorgegebenen Zeithorizonten berichten zu können.

Darüber hinaus hat Continental für das Geschäftsjahr 2025 von den Wahlmöglichkeiten der Delegierten Verordnung (EU) 2025/1416 (des sogenannten Quick Fix) vollständig Gebrauch gemacht. Diese umfassen eine Verschiebung der Anwendung der Phase-in-Angaben sowie die reduzierte Berichterstattung in folgenden themenbezogenen Kapiteln:

- Biologische Vielfalt und Ökosysteme (ESRS E4)

- Arbeitskräfte in der Wertschöpfungskette (ESRS S2)

- Betroffene Gemeinschaften (ESRS S3)

- Verbraucher und Endnutzer (ESRS S4)

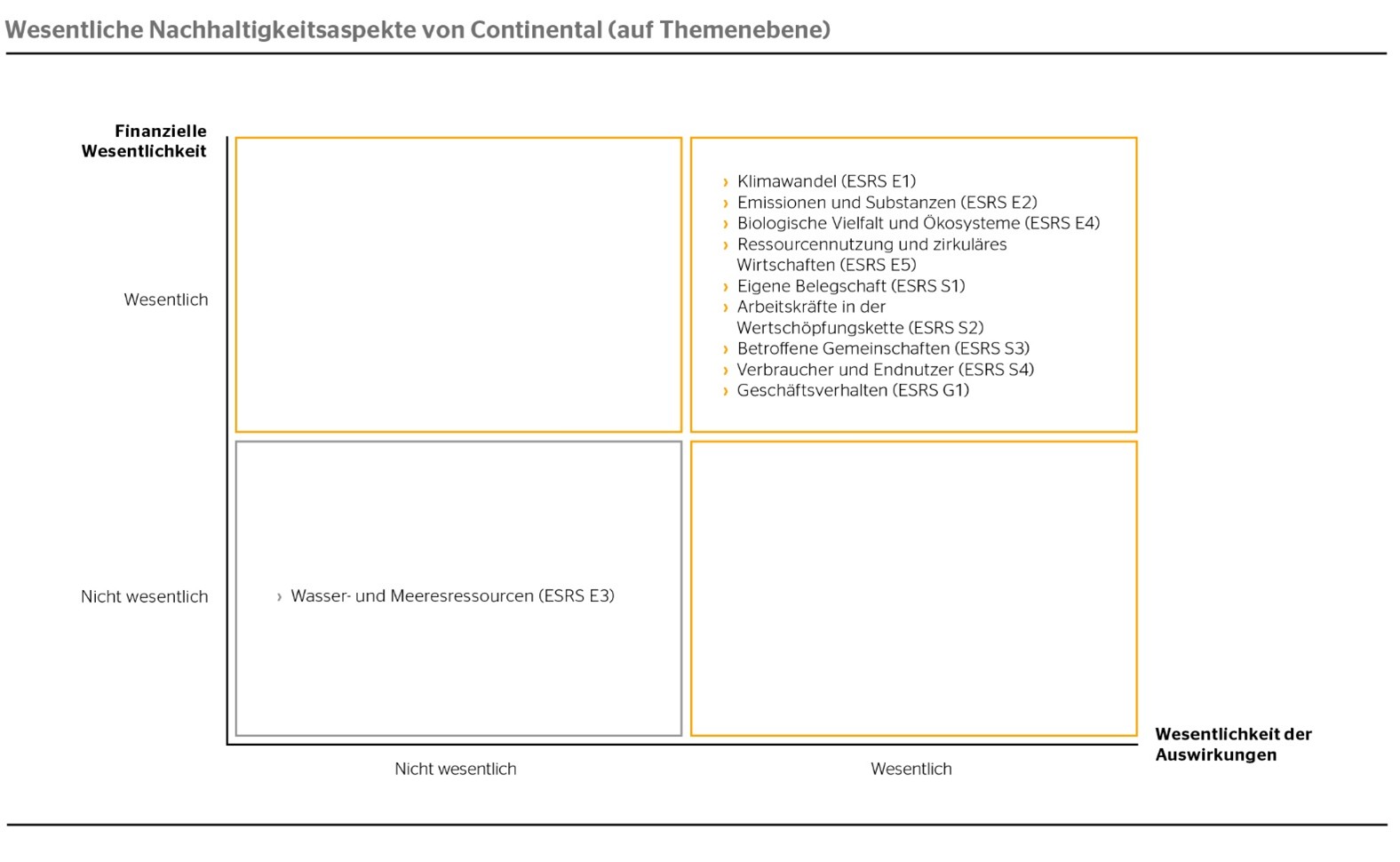

In diesen Themenfeldern wurden seitens Continental für das Berichtsjahr wesentliche Auswirkungen, Risiken und Chancen identifiziert, die in der Tabelle auf Seite 106 f. aufgeführt sind.

Vorgelagerte und nachgelagerte Wertschöpfungskette

Die vorgelagerte Wertschöpfungskette von Continental umfasst insbesondere direkte und indirekte Lieferanten von Materialien und Vorprodukten, z. B. Naturkautschuk, synthetischer Kautschuk, weitere Polymere Chemikalien und Stahl. Die nachgelagerte Wertschöpfungskette von Continental umfasst insbesondere direkte und indirekte Kunden (z. B. Fahrzeughersteller, Handelsunternehmen oder Industrieunternehmen), Endverbraucher (v. a. Fahrzeugnutzer) sowie die Behandlung der Produkte am Ende der Nutzungsphase.

Die vor- und nachgelagerte Wertschöpfungskette von Continental wurde in die Erstellung des Nachhaltigkeitsberichts und die Bewertung der Auswirkungen, Risiken und Chancen einbezogen. Dies beinhaltet insbesondere die Berücksichtigung von Lieferketten (siehe z. B. Auswirkung ID 22 Umweltverschmutzung durch die Lieferkette) oder die Produktnutzungsphase (siehe z. B. Auswirkung ID 14 Umweltverschmutzung in der Nutzungsphase). Die für Continental wesentlichen Auswirkungen, Risiken und Chancen, die sich aus der Wesentlichkeitsanalyse in Bezug auf die Wertschöpfungskette ergeben, sind im Unterkapitel Wesentliche Auswirkungen, Risiken und Chancen – Details aufgeführt und werden in den themenbezogenen Kapiteln inklusive der jeweiligen Managementansätze beschrieben.

Auslassungen

Continental hat keine spezifischen Informationen ausgelassen, die sich auf geistiges Eigentum, Know-how oder die Ergebnisse von Innovationen beziehen.

Continental hat die in Art. 19a Abs. 3 und Art. 29a Abs. 3 der Richtlinie 2013/34/EU bzw. § 289e HGB i. V. m. § 315c Abs. 3 HGB vorgesehene Ausnahmeregelung für die Offenlegung bevorstehender Entwicklungen oder laufender Verhandlungen nicht in Anspruch genommen.

Hinweise in Bezug auf Ziele und Kernmaßnahmen

Continental hat einen systematischen Prozess zur Festlegung von Nachhaltigkeitszielen unter Berücksichtigung der identifizierten wesentlichen, nachhaltigkeitsbezogenen Auswirkungen, Risiken und Chancen definiert. In diesem Prozess wurden zwei der drei zeitgebundenen Nachhaltigkeitsziele für Continental im Berichtsjahr infolge der konzernweiten Transformation überarbeitet und wie folgt neu definiert:

- Reduzierung der Scope‑1- und marktbasierten Scope‑2-THG-Emissionen in Bezug auf die Produktion im Reifengeschäft bis 2035 auf eine Intensität von 0,13 t CO2e pro Tonne.

- Der Anteil von Frauen in Führungspositionen soll bis spätestens 2030 dem Anteil der Frauen unter den nicht-gewerblichen Mitarbeitenden bei Continental entsprechen (ohne Berücksichtigung der Führungspositionen und Mitarbeitenden in den USA).

Unverändert blieb das dritte Ziel:

- Erhöhung des Anteils der recycelten und erneuerbaren Produktionsmaterialien für Reifen bis 2030 auf mindestens 40 %.

Nähere Informationen zu den einzelnen Nachhaltigkeitszielen und deren Kernmaßnahmen finden sich in den Kapiteln Klimawandel

(ESRS E1), Ressourcennutzung und zirkuläres Wirtschaften (ESRS E5) sowie Eigene Belegschaft (ESRS S1). Über die genannten drei Ziele hinaus wurde beschlossen, die in den jeweiligen themenbezogenen Kapiteln beschriebenen Managementansätze zu verfolgen und keine zeitgebundenen Nachhaltigkeitsziele festzulegen. Die Überwachung der Wirksamkeit der Managementansätze und die Nachverfolgung der jeweiligen Fortschritte werden in den entsprechenden Kapiteln inklusive der dort berichteten Kennzahlen beschrieben.

Nach Ansicht von Continental beziehen sich zu berichtende Kernmaßnahmen direkt auf entsprechende Ziele, sofern vorhanden. Dieser Definition folgend hat Continental über die beschriebenen Managementansätze hinaus keine Kernmaßnahmen in Bezug auf

andere Nachhaltigkeitsthemen definiert und berichtet in diesem Nachhaltigkeitsbericht nur die Kernmaßnahmen zu den drei oben genannten Nachhaltigkeitszielen.

Angaben aufgrund anderer Rechtsvorschriften zur Nachhaltigkeitsberichterstattung

Dieser Nachhaltigkeitsbericht stellt gleichzeitig die zusammengefasste nichtfinanzielle Erklärung nach §§ 289b bis 289e bzw. §§ 315b und 315c i. V. m. §§ 289b bis 289e HGB für den Continental-Konzern und die Continental AG für das Geschäftsjahr 2025 dar. Hierfür relevante Angaben, welche über die ESRS-Angaben hinausgehen, finden sich im Kapitel Zusammengefasste nichtfinanzielle Erklärung am Anfang des Nachhaltigkeitsberichts.

Wesentliche Auswirkungen, Risiken und Chancen – Überblick

Continental hat im Berichtsjahr die wesentlichen tatsächlichen und potenziellen negativen und positiven Auswirkungen, Risiken und Chancen (Impacts, Risks and Opportunities, IROs) erneut identifiziert und bewertet. Die detaillierten Ergebnisse sind im Unterkapitel Wesentliche Auswirkungen, Risiken und Chancen – Details sowie in den jeweiligen themenbezogenen Kapiteln beschrieben. Die Methodik der Bewertung wird im Unterkapitel Verfahren zur Ermittlung und Bewertung wesentlicher IROs näher beschrieben.

Die Integration der Auswirkungen, Risiken und Chancen in die Strategie und das Geschäftsmodell erfolgt gemäß den im Unterkapitel Governance sowie in den jeweiligen themenbezogenen Kapiteln beschriebenen Steuerungsprozessen bzw. Managementansätzen.

Verfahren zur Ermittlung und Bewertung wesentlicher IROs

Beschreibung der Methodik und Annahmen

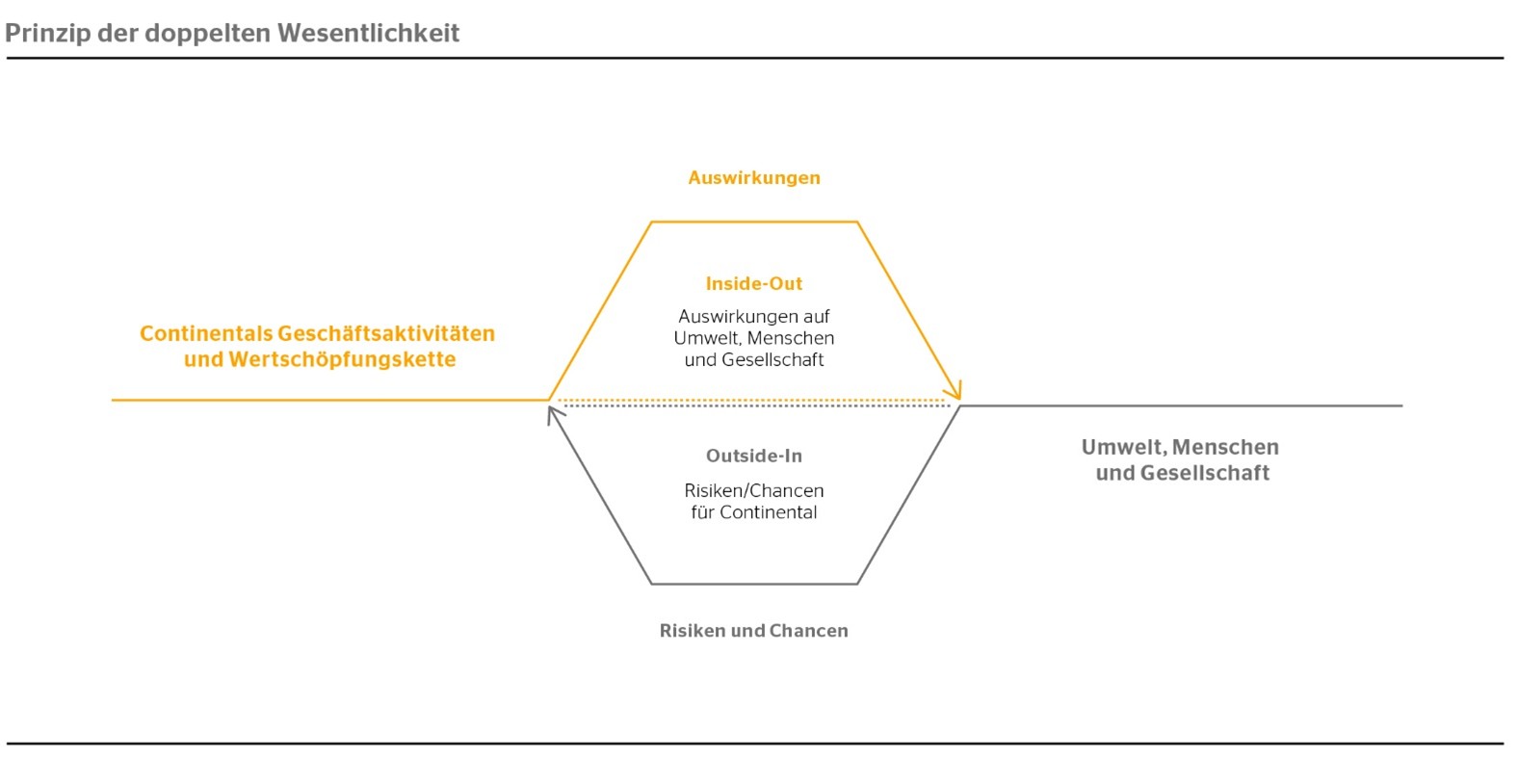

Continental bewertet ihre Auswirkungen, Risiken und Chancen gemäß den Anforderungen der ESRS-Methodik zur doppelten Wesentlichkeit (IRO-Assessment). Das IRO-Assessment von Continental wurde gleichzeitig aus der Perspektive der sogenannten Impact Materiality („Wesentlichkeit der Auswirkungen“, Inside-Out-Perspektive) und der sogenannten Financial Materiality („finanzielle Wesentlichkeit“, Outside-In-Perspektive) durchgeführt. Dabei finden sowohl abstrakte, geschäftsinhärente, als auch konkrete, unternehmensspezifische, Szenarien Berücksichtigung, wie in der Beschreibung der Materialitätsdimensionen ausgeführt. Die Analyse für das Geschäftsjahr 2025 setzt auf den initialen Bewertungen des Geschäftsjahres 2024 auf.

Prüfung sowie Anpassung von Methodik und Longlist der IROs

Als Ausgangspunkt des IRO-Assessments 2025 diente die im vorherigen Geschäftsjahr aufgesetzte sogenannte Longlist von zu bewertenden Szenarien, d. h. in sich geschlossene Beschreibungen von möglichen Situationen oder Entwicklungen, die auf Annahmen relevanter Einflussfaktoren basieren, und deren Auswirkungen, Risiken und Chancen. Diese Longlist basiert auf den Nachhaltigkeitsaspekten des ESRS 1 AR 16 und bildet den Ausgangspunkt für die Identifizierung der Auswirkungen, Risiken und Chancen. Zusätzlich wurden für Risiken und Chancen bestimmte Ereignistypen, z. B. Sanktionen, Umsatzeinbußen oder Umsatzwachstum, berücksichtigt. Bei der Identifizierung wurden auch unternehmensspezifische Aspekte betrachtet, welche sich alle der vordefinierten Liste an Nachhaltigkeitsaspekten zuordnen ließen. Sofern relevant, wurde in einzelne Szenarien für den eigenen Geschäftsbetrieb sowie die vor- und/oder nachgelagerte Wertschöpfungskette aufgeteilt.

Die initialen Szenarien und die damit verbundenen Beschreibungen von IROs wurden für das Geschäftsjahr 2025 auf Ebene der Themen, Unterthemen und Unter-Unterthemen überprüft und aggregiert oder disaggregiert, wann immer dies unter Berücksichtigung der Geschäftsaktivitäten, der Wertschöpfungskette, der geografischen Verortung, der Branchen und der Geschäftsmodelle von Continental relevant und angemessen war. Grundsätzlich wurde dabei die Methodik aus dem Geschäftsjahr 2024 beibehalten und in einigen Aspekten weiterentwickelt.

Überprüfung und Aktualisierung der Bewertungen

Die IROs inklusive ihrer Bewertungen wurden in einem ersten Schritt aus zentraler Sicht überprüft und gegebenenfalls aktualisiert. Dabei wurde insbesondere Folgendes berücksichtigt:

- Effekte struktureller Veränderungen im Vergleich zum Vorjahr (im Berichtsjahr v. a. die Abspaltung der ehemaligen Unternehmensbereiche Automotive und Contract Manufacturing)

- Abhängigkeit von der Verfügbarkeit natürlicher, menschlicher und sozialer Ressourcen zu angemessenen Preisen und in angemessener Qualität, unabhängig von möglichen Auswirkungen auf diese Ressourcen

- Branchen und/oder geografische Standorte, sofern relevant

- Externe Studien und andere wissenschaftliche Erkenntnisse

- Externe Daten (z. B. Länderrisikoanalyse, Branchenrisikoanalyse)

- Benchmark-Analysen

- Spezifische Daten für Continental oder die Wertschöpfungskette von Continental (z. B. Scope‑3-Treibhausgas-Emissionen)

Validierung durch Themenexperten

In einem zweiten Schritt wurden die Bewertungen basierend auf den zusammengetragenen Informationen themenspezifisch durch Expertinnen und Experten im Konzern überprüft. Dazu fungierten Mitarbeitende aus verschiedenen Funktionen von Continental stellvertretend für intern und extern betroffene Stakeholder und/oder Nutzer von Nachhaltigkeitsinformationen. Die Überprüfung beinhaltete eine Validierung, Aktualisierung und/oder Erweiterung der Longlist.

Bestimmung der Wesentlichkeit

In einem iterativen Ansatz wurden die Anpassungen an der IRO-Longlist von Group Sustainability in enger Abstimmung mit dem Group Risk Management dokumentiert.

Die angewandte Wesentlichkeitsschwelle blieb unverändert zum Vorjahr. Die Wesentlichkeit wurde zum einen auf eine abstrakte, geschäftsinhärente Bewertungsperspektive angewandt, die allgemeine Auswirkungspotenziale und Risikoexpositionen basierend auf strukturellen Aspekten wie der Geschäftstätigkeit, geographischen Aspekten, dem Geschäftsmodell oder Produktcharakteristika benennt. Zum anderen wurde die Wesentlichkeit auf eine konkrete, unternehmensspezifische Bewertungsperspektive angewandt, die unter Berücksichtigung des Managementansatzes verbleibende tatsächliche negative Auswirkungen und konkrete Risikoexpositionen sowie dadurch entstehende positive Auswirkungen und Chancen umfasst. Aus einer übergreifenden Perspektive ist die Wesentlichkeitsschwelle dabei auf einen hohen oder sehr hohen Schweregrad und eine geringe bis sehr hohe Eintrittswahrscheinlichkeit festgelegt. Weitere Informationen zu den IRO-Typen, Bewertungsperspektiven und verwendeten Skalen finden sich in den Abschnitten Wesentlichkeit der Auswirkungen (Impact Materiality) sowie Finanzielle Wesentlichkeit (Financial Materiality).

Revalidierung und formelle Bestätigung

Im Rahmen des iterativen Ansatzes, und bis zur Fertigstellung des Berichts, wurde die Bewertung validiert und, sofern erforderlich, auf Basis relevanter neuer Erkenntnisse oder relevanter neuer Entwicklungen und Ereignisse aktualisiert.

Insgesamt hat Continental mehr als 180 IROs (Vj. 150) identifiziert und davon 69 (Vj. 75) als wesentlich eingestuft. Der Anstieg der bewerteten IROs im Vergleich zum Vorjahr ergibt sich dabei vorwiegend durch stärkere Disaggregation. Die geringere Anzahl wesentlicher IROs ergibt sich u. a. durch strukturelle Veränderungen des Unternehmens im Zuge der Abspaltung der ehemaligen Unternehmensbereiche Automotive und Contract Manufacturing. Weitere Details zu den einzelnen wesentlichen IROs sind in den dazugehörigen Themenkapiteln jeweils in den Abschnitten Wesentliche Auswirkungen, Risiken und Chancen zu finden.

Das Sustainability Steering Committee war in Meilensteine des IRO-Assessments einbezogen, fungierte als Kontrollinstanz und hat die Ergebnisse formell bestätigt. Darüber hinaus war insbesondere das Governance, Risk and Compliance (GRC) Committee des Konzerns, welches das allgemeine Risikomanagement steuert, indirekt in den Prozess eingebunden und wurde insbesondere über das IRO-Assessment und die Verbindung zum Risikomanagement informiert.

In das IRO-Assessment hat Continental eine Reihe von Methoden und Annahmen einbezogen, die sowohl aktuelle als auch prognostizierte Entwicklungen auf der Grundlage fundierter Experteneinschätzungen sowie Erkenntnissen aus Studien, Ratings oder anderen relevanten Quellen widerspiegeln. Die Hauptannahmen, die dem IRO-Assessment zugrunde lagen, sind die folgenden:

- Continental geht davon aus, dass Umweltfaktoren und soziale Einflüsse einen allgemein wachsenden Einfluss auf Geschäftsaktivitäten, Lieferketten und Marktbedingungen haben werden, z. B. im Hinblick auf die künftige Verfügbarkeit von Ressourcen, den ökologischen Wandel und sozioökonomische Trends.

- Die finanzielle Bewertung basiert u. a. auf Annahmen über künftige regulatorische Entwicklungen, Markttrends und technologische Fortschritte. Dabei wurden die wahrscheinlichen Folgen dieser regulatorischen Veränderungen berücksichtigt. Darüber hinaus geht Continental davon aus, dass (grüne) Technologien weiter voranschreiten und Nachhaltigkeitsinitiativen unterstützen werden.

- Die Bewertung der Auswirkungen, Risiken und Chancen in Bezug auf die Wertschöpfungskette von Continental berücksichtigt v. a. Besonderheiten der jeweiligen geografischen Regionen, Branchen, Geschäftsaktivitäten sowie Betriebsarten.

Die Prozesse zur Erfüllung von Sorgfaltspflichten von Continental spielen eine zentrale Rolle bei der Identifizierung, Bewertung und dem Management von Auswirkungen, Risiken und Chancen. Sie sind Teil der in diesem Kapitel unter Governance beschriebenen Managementprozesse sowie der Managementansätze in den themenbezogenen Kapiteln. Die Bewertung der Auswirkungen in Bezug auf Menschenrechte wird durch die Sorgfaltsprozesse des Responsible Value Chain Due Diligence System (RVCDDS) von Continental unterstützt, z. B. hinsichtlich tatsächlicher Auswirkungen durch Vorfälle oder der Bewertung potenzieller negativer Auswirkungen (siehe insbesondere die themenbezogenen Kapitel Eigene Belegschaft (ESRS S1) und Arbeitskräfte in der Wertschöpfungskette (ESRS S2)).

Wenn bestimmte Aktivitäten, Geschäftsbeziehungen, geografische Standorte oder andere Faktoren zu einer höheren Bewertung der Auswirkungen führen, wurde dies grundsätzlich in der Beschreibung und Bewertung der IROs berücksichtigt.

Durch den holistischen Ansatz des IRO-Assessments wurden die Auswirkungen innerhalb des eigenen Geschäftsbereichs von Continental sowie in den vor- und/oder nachgelagerten Wertschöpfungsketten bewertet. Die jeweils einschlägige Stufe der Wertschöpfungskette wird in den jeweiligen Auswirkungen, Risiken und Chancen beschrieben.

Wie in der Methodik beschrieben, wurden die betroffenen Stakeholder-Perspektiven stellvertretend durch interne Expertinnen und Experten sowie durch Studien oder ähnliche externe Informationen in den Bewertungsprozess einbezogen. Die Perspektiven der Stakeholder werden in die jeweiligen Managementansätze einbezogen, wie sie in den Themenkapiteln beschrieben sind, und tragen damit auch zu den Einschätzungen der internen Expertinnen und Experten bei, die an der Bewertung der IROs beteiligt waren.

Wesentlichkeit der Auswirkungen (Impact Materiality)

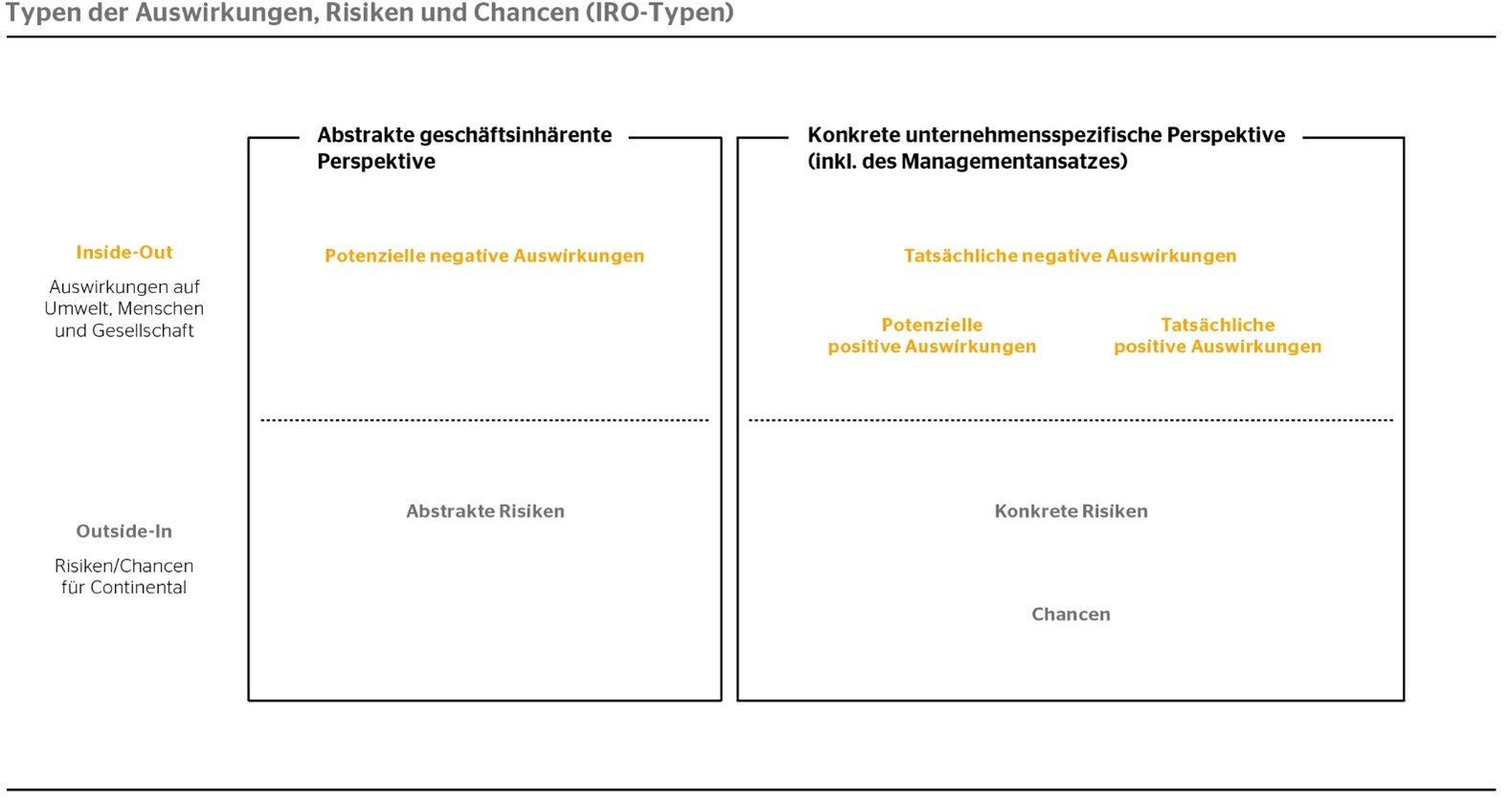

Für die Bewertung von Auswirkungen differenziert Continental gemäß den Ausführungen in ESRS 1 3.4 und der daraus abgeleiteten Operationalisierung zwischen vier verschiedenen Typen von Auswirkungen:

Tatsächliche negative Auswirkung

- Eine im Berichtsjahr tatsächlich aufgetretene wesentliche negative Auswirkung.

- Die Bewertung erfolgt aus der konkreten, unternehmensspezifischen Perspektive und inkludiert auch den Managementansatz.

- Basiert auf Zahlen und Fakten als Bewertungsreferenz.

Potenzielle negative Auswirkung

- Eine wesentliche potenzielle negative Auswirkung, die basierend auf inhärenten Faktoren auftreten kann, vermutet, aber nicht abschließend belegt, oder deren Bewertung in Bezug auf die tatsächlichen Auswirkungen mit erheblicher Unsicherheit verbunden ist. Zu den inhärenten Faktoren zählen beispielsweise die Art der Geschäftstätigkeit, geografische Aspekte, das Geschäftsmodell oder Produktcharakteristika.

- Die Bewertung erfolgt aus der abstrakten, geschäftsinhärenten Perspektive (exklusive Prävention und Mitigation durch den Managementansatz).

Tatsächliche positive Auswirkung

- Eine im Berichtsjahr tatsächlich aufgetretene wesentliche positive Auswirkung.

- Dazu zählen insbesondere das Lösen eines von Dritten verursachten Problems sowie ein positiver Einfluss auf Marktstandards.

- Die Bewertung erfolgt aus der konkreten, unternehmensspezifischen Perspektive inklusive des Managementansatzes.

- Außerdem basiert sie auf Zahlen und Fakten als Bewertungsreferenz.

Potenzielle positive Auswirkung

- Eine wesentliche positive Auswirkung, die entweder eintreten kann, aber nicht oder noch nicht eingetreten ist, oder die basierend auf dem verfolgten Managementansatz vermutet wird, aber noch nicht belegt ist.

- Dazu zählen insbesondere das Lösen eines von Dritten verursachten Problems sowie ein positiver Einfluss auf Marktstandards.

- Die Bewertung erfolgt aus der konkreten, unternehmensspezifischen Perspektive und inkludiert auch den Managementansatz.

Auf Basis dieser Definitionen geht Continental davon aus, dass hinter jeder tatsächlichen Auswirkung eine entsprechende oder gar größere potenzielle Auswirkung steht.

Die Auswirkungen wurden nach Schweregrad bzw. der Größenordnung des Effekts bewertet. Bei potenziellen Auswirkungen wurde zusätzlich die Wahrscheinlichkeit bewertet. Für beide Aspekte wurde eine Skala von „gering“ bis „sehr hoch“ mit vier Stufen genutzt.

Die Bewertung der Schwere bzw. der Größenordnung möglicher Effekte basiert auf folgenden Faktoren:

- dem Ausmaß,

- dem Umfang und

- bei negativen Auswirkungen auch der Unabänderlichkeit der Auswirkung.

Der Schwellenwert für wesentliche Auswirkungen folgt der allgemein beschriebenen Methodik für Schwellenwerte, wie in diesem Unterkapitel im Abschnitt Bestimmung der Wesentlichkeit dargestellt.

Finanzielle Wesentlichkeit (Financial Materiality)

Für die Bewertung von finanziellen Effekten differenziert Continental, abgeleitet aus der Interpretation der Auswirkungstypen, der Risikodefinition des allgemeinen Risikomanagements und gemäß den Ausführungen in ESRS 1 3.5, zwischen drei verschiedenen Typen:

Konkrete Risiken

- Mögliche zukünftige Entwicklungen, die einen wesentlichen negativen finanziellen Effekt für Continental haben können, der nicht bereits in der Finanzplanung berücksichtigt ist.

- Basieren auf konkreten Szenarien, die unternehmensspezifische Faktoren berücksichtigen und einen greifbaren Zeithorizont haben (kurz- oder mittelfristig). Das Ereignis kann klar beschrieben werden, ist aber bezogen auf den finanziellen Effekt und den tatsächlichen Eintritt volatil.

- Bewertung erfolgt aus der konkreten unternehmensspezifischen Perspektive inklusive des Managementansatzes.

Abstrakte Risiken

- Mögliche volatile und schwer vorhersehbare zukünftige Entwicklungen, die einen wesentlichen negativen finanziellen Effekt für Continental haben könnten, der nicht bereits in der Finanzplanung berücksichtigt ist.

- Basieren auf inhärenten Faktoren und beispielsweise möglichen damit verbundenen Markt-/Regulatoriktrends – also inhärenten Bedrohungen, Gefahren und allgemeinen Risiken, die es zu verhindern gilt.

- Bewertung erfolgt aus der abstrakten, inhärenten Perspektive. Dabei werden die konkrete unternehmensspezifische Perspektive und der Managementansatz nur eingeschränkt berücksichtigt, da sie für zukünftige Entwicklungen möglicherweise nicht ausreichend sind, eingestellt bzw. verändert werden könnten oder ihre Wirksamkeit nachlassen könnte.

Chancen

- Zukünftige Entwicklungen, die einen wesentlichen positiven finanziellen Effekt für Continental haben könnten, der nicht bereits in der Finanzplanung berücksichtigt ist.

- Basieren auf dem Szenario, dass bestehende oder budgetierte Managementprozesse/-strategien einen ebensolchen positiven Effekt erzeugen. Virtuelle Chancen, die theoretisch verfolgt werden könnten, aber nicht aktiv verfolgt werden, gelten nicht als Chancen.

- Bewertung erfolgt demnach aus der konkreten, unternehmensspezifischen Perspektive inklusive des Managementansatzes.

Auch die Risiken und Chancen wurden nach dem Schweregrad bzw. der Größenordnung des möglichen finanziellen Effekts und der Wahrscheinlichkeit ihres kurz-, mittel- oder langfristigen Eintretens bewertet. Die finanziellen Effekte wurden anhand semiquantitativer Leitlinien bewertet, die in Abstimmung mit dem Group Risk Management festgelegt wurden. Dabei wurden als Bewertungsskala vier Stufen von „gering“ bis „sehr hoch“ verwendet. Die berücksichtigten finanziellen Effekte beziehen sich auf die Finanzlage, die Ertragslage, die Cashflows, den Zugang zu Finanzmitteln, die Kapitalkosten und den Finanzausblick von Continental. Der Schwellenwert für die finanzielle Wesentlichkeit folgt der allgemein beschriebenen Methodik für Schwellenwerte, wie in diesem Unterkapitel im Abschnitt Bestimmung der Wesentlichkeit dargestellt.

Der integrierte Ansatz des IRO-Assessments ermöglicht es Continental, Risiken und Chancen gemeinsam mit den thematisch verbundenen Auswirkungen in einer kombinierten Sichtweise zu bewerten. Somit war es möglich, Wechselwirkungen zwischen Risiken bzw. Chancen und Auswirkungen zu berücksichtigen. In den themenbezogenen Kapiteln werden die detaillierten Beschreibungen der Auswirkungen, Risiken und Chancen in zusammengehörende IRO-Cluster gruppiert (z. B. alle IROs zu Scope‑1- und Scope‑2-Emissionen in einem IRO-Cluster).

Einbindung der IROs in das Risikomanagement

Das Group Risk Management war eng in alle Schritte des IRO-Assessments eingebunden. Bevor die Ergebnisse vorläufig bestätigt wurden, wurden sie iterativ mit dem Risikoinventar des Unternehmens abgeglichen, um vollständige Konsistenz sicherzustellen. Somit werden Nachhaltigkeitsrisiken über den nachfolgend beschriebenen Weg in den allgemeinen Risikomanagementprozess integriert und dort gleichbehandelt wie Risiken, die nicht mit Nachhaltigkeit verbunden sind.

Das IRO-Assessment hat sowohl die Bewertungen auf der Grundlage der Anforderungen der ESRS als auch die Bewertungen im Rahmen des Risikomanagements des Unternehmens gemäß den entsprechenden Anforderungen berücksichtigt.

In Anbetracht der größeren Unterschiede in den erforderlichen Methoden wurde die Unterscheidung in abstrakte und konkrete Perspektiven geschärft und Konsistenzprüfungen durchgeführt. Konkrete nachhaltigkeitsbezogene Risiken wurden mit dem allgemeinen Risikomanagement abgeglichen und synchronisiert. Auswirkungen, die nicht direkt mit einem identifizierten Risiko zusammenhängen, wurden im Risikomanagement des Unternehmens nicht berücksichtigt.

Weiterführende Informationen zum Risikomanagement finden sich im Risiko- und Chancenbericht, Kapitel Continentals internes Kontroll- und Risikomanagementsystem, Abschnitt Wesentliche Merkmale des Risikomanagementsystems.

Das Ergebnis des IRO-Assessments bestätigte den thematischen Fokus der Nachhaltigkeitsambition von Continental, die in der Strategie von Continental verankert ist. Die konkreten Effekte von Auswirkungen, Risiken und Chancen auf das Geschäftsmodell, die Wertschöpfungskette, die Strategie und die Entscheidungsfindung von Continental sowie die Art und Weise, wie Continental auf diese Effekte reagiert und zu reagieren plant, werden in den Beschreibungen der IROs und den Managementansätzen der jeweiligen themenbezogenen Kapitel ausführlicher behandelt.

Stakeholder und Einbindung von Stakeholdern

Continental pflegt einen regelmäßigen, fortlaufenden Dialog mit unterschiedlichen Interessengruppen (Stakeholdern) über diverse Kanäle.

Zu den wichtigsten Stakeholdern in Bezug auf Nachhaltigkeit gehören für Continental insbesondere:

- Mitarbeitende und ihre Vertretung,

- Kunden, Verbraucher und Endnutzer,

- Kapitalmarktteilnehmer,

- politische Entscheidungsträger,

- betroffene Gemeinschaften und Zivilgesellschaft,

- Akteure innerhalb der Lieferkette von Continental,

- Nutzer der Nachhaltigkeitsberichterstattung.

Stakeholder werden über folgende Kanäle eingebunden:

- Mitarbeitende und ihre Vertretung: z. B. über Betriebsversammlungen, Mitarbeitendenbefragungen, Webcasts, Treffen mit Arbeitnehmervertreterinnen und -vertretern sowie direkt über die Personalabteilungen,

- Kunden, Verbraucher und Endnutzer: z. B. über Vertriebsabteilungen oder Key Account Management, Kooperationen, Messen, Umfragen und Kundenservicezentren,

- Kapitalmarktteilnehmer: z. B. über die Jahreshauptversammlung, Webcasts, Engagement Calls und Roadshows,

- politische Entscheidungsträger: z. B. über die Abteilungen für Public Affairs,

- betroffene Gemeinschaften und Zivilgesellschaft: z. B. durch Einbindungsprojekte und Open-House-Veranstaltungen,

- Akteure innerhalb der Lieferkette von Continental: z. B. über die Einkaufsabteilungen und Messen,

- Nutzer der Nachhaltigkeitsberichterstattung: z. B. durch die veröffentlichte Nachhaltigkeitsberichterstattung.

Die Formate, über die die Einbindung von Stakeholdern erfolgt, unterscheiden sich je nach Stakeholdergruppe und werden von den jeweiligen Funktionen passend zum individuellen Zweck organisiert. Beispielsweise werden die Mitarbeitenden u. a. von den Personalabteilungen eingebunden.

Die Einbindung der Stakeholder hat zum Ziel, verschiedene Perspektiven zusammenzubringen, über etwaige Diskrepanzen in den Ansichten zu sprechen und voneinander zu lernen.

Die Ergebnisse der Einbindung der Stakeholder durch unterschiedliche Formate sowie weitere Analysen und neue Ideen fließen kontinuierlich in die Weiterentwicklung unserer Nachhaltigkeitsstrategie und -berichterstattung ein. Insbesondere werden die Ergebnisse der Stakeholder-Einbindung bei der Entscheidungsfindung durch die in den themenbezogenen Kapiteln beschriebenen Managementansätze berücksichtigt.

Im IRO-Assessment wurde für die Perspektiven (einschließlich Interessen und Ansichten) der betroffenen Stakeholder, wie im Abschnitt Berücksichtigung von Interessen und Perspektiven der Stakeholder beschrieben, ein erweitertes Verständnis geschaffen.

Berücksichtigung von Interessen und Perspektiven der Stakeholder

Allgemein dienen die Perspektiven von Stakeholdern als Informationsgrundlage für die nachhaltigkeitsrelevanten und in den themenbezogenen Kapiteln beschriebenen Managementansätze. Gleichwohl schaffen diese Managementansätze wiederum eine Informationsbasis für die Gesamtstrategieprozesse in Fragen zu Perspektiven der Stakeholder. Im Rahmen der übergreifenden Strategieprozesse werden die beschriebenen Managementansätze, Marktanforderungen, Trends und weitere Faktoren berücksichtigt. Bei Strategieänderungen werden somit die Interessen und Ansichten der Stakeholder hauptsächlich indirekt als einer von zahlreichen Faktoren einbezogen. Eine Änderung der Strategie oder Geschäftsmodelle auf Basis des IRO-Assessments wurde von Continental nicht vorgenommen.

Continental passt die Strategie und die Geschäftsmodelle im Rahmen der Strategieprozesse und des kontinuierlichen strategischen Dialogs in allen Unternehmensbereichen sowie im Rahmen der thematischen Managementansätze an.

Continental geht davon aus, dass jede Strategie- und Geschäftsmodelländerung Auswirkungen auf die Beziehungen zu Stakeholdern und deren Perspektiven hat – unabhängig davon, ob diese Änderungen auf nachhaltigkeitsbezogenen Entscheidungen oder anderen Überlegungen beruhen. Eine kontinuierliche Validierung der Perspektiven der Stakeholder ist daher wichtig für die Bewertung von Auswirkungen, Risiken und Chancen sowie für die anschließende strategische Entscheidungsfindung. Weiterführende Informationen zur Strategie finden sich im Unternehmensprofil im Kapitel Konzernstrategie.

Die Identifizierung von Chancen, insbesondere von strategischen Chancen, im Rahmen des IRO-Assessments ist ebenfalls mit Strategieprozessen verknüpft. Das Management der Chancen ist in den jeweiligen Abschnitten zu den Managementansätzen der dazugehörigen IRO-Cluster beschrieben.

Die Perspektiven und Interessen der betroffenen Stakeholder in Bezug auf die nachhaltigkeitsbezogenen Auswirkungen des Unternehmens wurden beim IRO-Assessment berücksichtigt. Das IRO-Assessment unter Berücksichtigung dieser Perspektiven wurde im Sustainability Steering Committee sowie im Arbeitskreis Nachhaltigkeit des Aufsichtsrats thematisiert.

Interessen und Perspektiven der Stakeholder in Bezug auf die eigene Belegschaft

Die Interessen, Ansichten und Rechte der Mitarbeitenden von Continental einschließlich der Achtung ihrer Menschenrechte sind ein wesentlicher Bestandteil der Gestaltung der Strategie und des Geschäftsmodells von Continental. Um ihre Perspektiven in die strategischen Entscheidungen einfließen lassen zu können, steht Continental in regelmäßigem Austausch mit den Mitarbeitenden und ihren Vertretern über verschiedene Kanäle, wie z. B. Betriebsräte und die Mitbestimmung im Aufsichtsrat. Weiterführende Informationen über die Einbindung der Mitarbeitenden und ihrer Perspektiven in die gesamtunternehmerischen Prozesse finden sich im Kapitel Eigene Belegschaft (ESRS S1). Darüber hinaus wird die Einbindung der eigenen Belegschaft in der Methodik des IRO-Assessments beschrieben.

Identifizierung der offenzulegenden Informationen auf Basis des IRO-Assessments

Im Rahmen des IRO-Assessments hat Continental die identifizierten wesentlichen Auswirkungen, Risiken und Chancen den entsprechenden ESRS-Nachhaltigkeitsaspekten zugeordnet. Dieser Nachhaltigkeitsbericht beinhaltet ausschließlich Informationen zu den Nachhaltigkeitsaspekten bzw. Themen, Unterthemen und Unter-Unterthemen, die als wesentlich eingestuft wurden, d. h. es wurde für den jeweiligen Nachhaltigkeitsaspekt mindestens eine wesentliche Auswirkung, ein wesentliches Risiko oder eine wesentliche Chance identifiziert. Für die Zuordnung von Angabepflichten zu Nachhaltigkeitsaspekten wurden die von der European Financial Reporting Advisory Group (EFRAG) bereitgestellten Implementierungsleitfäden als zusätzliche Quelle herangezogen. Die identifizierten wesentlichen Auswirkungen, Risiken und Chancen mit ihren spezifischen Beschreibungen setzen den Fokus innerhalb der erforderlichen Angaben, beispielsweise auf den eigenen Geschäftsbereich, die Lieferkette oder bestimmte Produktgruppen. Die Perspektiven der primären Nutzer der Finanzberichterstattung und weiterer Nutzer der Nachhaltigkeitsberichterstattung wurden berücksichtigt.

An den Stellen, an denen es für das Verständnis der von Continental identifizierten Besonderheiten relevant ist, wurden angemessene und aussagekräftige unternehmensspezifische Angaben hinzugefügt, um eine ausreichende Granularität der Informationen zu gewährleisten, z. B. zusätzliche Kennzahlen, die in Managementprozessen verwendet werden.

Der Grundsatz der Wesentlichkeit der Informationen wurde angewendet, um den Umfang der Informationen zu kalibrieren und einzelne Angaben dort auszulassen, wo sie für das Verständnis der wesentlichen Auswirkungen, Risiken und Chancen sowie auch für die beschriebenen Managementansätze nicht wesentlich und nicht erforderlich sind, um die Ziele der entsprechenden Angabepflichten zu erfüllen.

Anwendung der delegierten Verordnung (EU) 2025/1416 („Quick Fix“)

Bei der Identifizierung der offenzulegenden Informationen für die als wesentlich eingestuften Nachhaltigkeitsaspekte berücksichtigt Continental die Bestimmungen der delegierten Verordnung (EU) 2025/1416 (sogenannter Quick Fix) zur weiteren Verschiebung der Phase-in-Angabepflichten sowie zur reduzierten Berichterstattung über die Themenfelder Biologische Vielfalt und Ökosysteme (ESRS E4), Arbeitskräfte in der Wertschöpfungskette (ESRS S2), Betroffene Gemeinschaften (ESRS S3) sowie Verbraucher und Endnutzer (ESRS S4). Die offengelegten Informationen in den entsprechenden Kapiteln fokussieren sich insbesondere auf die wesentlichen Aspekte der Managementansätze und die relevanten Kennzahlen.

Eine Übersichtstabelle der berichteten Angabepflichten findet sich am Ende des Nachhaltigkeitsberichts im Kapitel Übersicht und Index der Pflichtangaben (Disclosure Requirements) gemäß ESRS 2.

Wesentliche Auswirkungen, Risiken und Chancen – Details

Die tatsächlichen und potenziellen negativen und positiven Auswirkungen auf Umwelt, Menschen und Gesellschaft werden innerhalb der jeweiligen themenbezogenen Kapitel detailliert beschrieben.

Viele der ermittelten Auswirkungen sind potenzielle Auswirkungen und somit brancheninhärent und stehen in direktem Zusammenhang mit bestimmten Arten von Geschäften, Produkten, Wertschöpfungsketten oder geografischen Regionen. Somit können sie als direkt mit der Strategie und den Geschäftsmodellen von Continental verbundene Auswirkungen angesehen werden.

Wie in der Methodik des IRO-Assessments beschrieben, nutzte Continental eine Vielzahl von Input-Parametern zur Bewertung der IROs, darunter sowohl quantitative als auch qualitative Datenquellen wie Kennzahlen, interne Berichte, Marktforschung oder wissenschaftliche Studien.

Continental hat folgende Zeitintervalle für potenzielle Auswirkungen, Risiken und Chancen in Anlehnung an die ESRS-Anforderungen definiert:

- Kurzfristig steht im Einklang mit dem Berichtszeitraum des Konzernabschlusses (bis zu einem Jahr).

- Mittelfristig entspricht einem Zeitraum zwischen dem Ende des kurzfristigen Zeitraums und bis zu fünf Jahren.

- Langfristig ist ein Zeitraum von mehr als fünf Jahren.

Als primäre Zeithorizonte betrachtet Continental diejenigen Zeithorizonte, in denen die stärksten Auswirkungen bzw. Effekte zu erwarten sind.

Je nach Thema ergeben sich wesentliche Auswirkungen aus dem eigenen Geschäftsbereich oder aus Geschäftsbeziehungen. Diese Informationen sind in den jeweiligen themenbezogenen Kapiteln in den Abschnitten zu wesentlichen Auswirkungen, Risiken und Chancen sowie allgemein in diesem Kapitel im Unterkapitel Strategie, Geschäftsmodell und Wertschöpfungskette enthalten.

Die aktuellen finanziellen Effekte der identifizierten wesentlichen Risiken und Chancen nachhaltigkeitsbezogener Aspekte umfassen nach Auffassung von Continental insbesondere Rückstellungen für Risiken, die mit den identifizierten IROs verbunden sind. Dies sind insbesondere Rückstellungen für Gewährleistungen (siehe IRO ID 64 im Kapitel Verbraucher und Endnutzer (ESRS S4)), welche sich zum 31. Dezember 2025 auf insgesamt 30 Mio € beliefen (siehe Kapitel 28 des Konzernanhangs innerhalb des Konzernabschlusses). Zudem sind kleinere Teile der Rückstellungen für Prozess- und Umweltrisiken mit den Risiken, v. a. aber mit den Auswirkungen aus dem Kapitel Emissionen und Substanzen (ESRS E2) verbunden. Die Rückstellungen für Prozess- und Umweltrisiken lagen zum 31. Dezember 2025 bei 69 Mio € (siehe Kapitel 28 des Konzernanhangs innerhalb des Konzernabschlusses). Rückstellungen für Restrukturierung sind nur indirekt mit den identifizierten wesentlichen Risiken und Chancen, welche im Kapitel Eigene Belegschaft (ESRS S1) beschrieben sind, verbunden und stellen daher aus Sicht von Continental keine aktuellen finanziellen Effekte im Sinne der ESRS dar.

Darüber hinaus wurden keine wesentlichen aktuellen finanziellen Effekte auf die Werthaltigkeit von nichtfinanziellen Vermögenswerten und Vorräten in Verbindung mit identifizierten nachhaltigkeits- und insbesondere klimabezogenen Risiken identifiziert.

Dabei ist darauf hinzuweisen, dass aktuelle finanzielle Effekte in Verbindung mit identifizierten wesentlichen Risiken und Chancen nachhaltigkeitsbezogener Aspekte in der Regel nicht unabhängig von anderen damit verbundenen Effekten sind.

Weiterführende Informationen sind in den Erläuterungen in den relevanten Kapiteln des Konzernanhangs innerhalb des Konzernabschlusses, beispielweise im Kapitel 28 in Bezug auf Gewährleistungen, ausgewiesen. Weiterführende Informationen zur grundsätzlichen Berücksichtigung von nachhaltigkeitsbezogenen Aspekten in Bezug auf die Rechnungslegung werden in Kapitel 2 des Konzernanhangs innerhalb des Konzernabschlusses und dort insbesondere in Bezug auf klimabezogene Aspekte im Unterabschnitt Auswirkungen nachhaltigkeitsbezogener und insbesondere klimabezogener Sachverhalte auf die Rechnungslegung im Berichtszeitraum erläutert.

Auf der Grundlage des IRO-Assessments unter Berücksichtigung der damit verbundenen Einschränkungen und Annahmen (wie im Unterkapitel Verfahren zur Ermittlung und Bewertung wesentlicher IROs dargelegt) sowie unter Berücksichtigung der in den themenbezogenen Kapiteln berichteten Managementansätze, Ziele und Kernmaßnahmen zur Zielerreichung betrachtet Continental ihr Geschäftsmodell und ihre Strategie als resilient. Die Managementansätze, Ziele und Kernmaßnahmen zur Zielerreichung beschreiben Continentals derzeitige Fähigkeiten, ihre wesentlichen negativen Auswirkungen zu reduzieren, positive Auswirkungen zu verstärken, Risiken zu bewältigen und Chancen wahrzunehmen. Dabei geht Continental zudem davon aus, dass sich diese Fähigkeiten über die Zeit weiterentwickeln werden.

Weiterführende Informationen zum Risikomanagement sind im Risiko- und Chancenbericht im Kapitel Continentals internes Kontroll- und Risikomanagementsystem, Abschnitt Wesentliche Merkmale des Risikomanagementsystems zu finden.

Die ermittelten Auswirkungen, Risiken und Chancen beziehen sich auf mindestens einen Nachhaltigkeitsaspekt im Sinne der ESRS. Die unternehmensspezifische Offenlegung bietet lediglich eine zusätzliche Granularität, enthält aber keine neuen Nachhaltigkeitsaspekte über die Liste der Nachhaltigkeitsaspekte des ESRS 1 AR 16 hinaus. Der Zusammenhang zwischen den unternehmensspezifischen Angaben und den spezifischen Auswirkungen, Risiken und Chancen ist in der Beschreibung der jeweiligen Managementansätze enthalten, die der gleichen Gruppierung folgen wie die Auswirkungen, Risiken und Chancen (IRO-Cluster).

Für das Geschäftsjahr 2024 wurden erstmalig Ergebnisse des IRO-Assessments berichtet. Diese Ergebnisse dienten als Basis für den Prozess zur Erstellung des Nachhaltigkeitsberichtes. Im Vergleich zum Vorjahr wurde 2025 die Methodik in Bezug auf die abstrakte und konkrete Bewertungsperspektive in Anlehnung an die Ausführungen inESRS 1 geschärft (siehe Unterkapitel Verfahren zur Ermittlung und Bewertung wesentlicher IROs, Abschnitte Wesentlichkeit der Auswirkungen (Impact Materialty) und Finanzielle Wesentlichkeit (Financial Materialty)). Im Zuge dessen wurde die separate Kennzeichnung von Fokusthemen für Nutzer der Nachhaltigkeitsberichterstattung aufgelöst und in die Bewertungsperspektiven integriert. Mit Blick auf den geringen Mehrwert wurde die Ausprägung „sehr gering“ von der Bewertungsskala für Schweregrad und Eintrittswahrscheinlichkeit gestrichen. Sie geht in der Bewertung „gering“ auf. Die Stakeholder-Involvierung erfolgte im Berichtsjahr zweistufig mit einer umfassenden zentralen Überprüfung unter Berücksichtigung von Studien, welche bereits Stakeholder-Interessen widerspiegeln, als Stellvertretung für die Stakeholder. Die nächste Überprüfung und Aktualisierung der wesentlichen Auswirkungen, Risiken und Chancen erfolgt dann turnusmäßig im Berichtsjahr 2026.

Basierend auf den Überprüfungen und der Aktualisierung der IRO-Bewertungen, wie im Unterkapitel Verfahren zur Ermittlung und Bewertung wesentlicher IROs beschrieben, ergeben sich keine Veränderungen der Wesentlichkeit auf Themenebene. Auf Unterthemenebene wurde der Schutz von Verbraucher- und Endkonsumentendaten im Unterschied zum Vorjahr als unwesentlich bewertet. Diese Veränderung ist mit der Abspaltung der ehemaligen Unternehmensbereiche Automotive und Contract Manufacturing und den damit verbundenen Produkten und Technologien verbunden. Veränderungen darüber hinaus beschränken sich auf veränderte Bewertungen einzelner Auswirkungen, Risiken oder Chancen. Hinzugekommen sind insbesondere eine Wachstumschance im Zusammenhang mit zirkulären Produkten, eine potenzielle negative Auswirkung in Bezug auf Versammlungsfreiheit sowie ein abstraktes Risiko in Bezug auf Kosten in Verbindung mit Arbeitsbedingungen. Weggefallen sind insbesondere eine potenzielle positive Auswirkung im Zusammenhang mit Fahrzeugen ohne Antriebsemissionen sowie eine Wachstumschance in Bezug auf sichere Mobilität. Beim Thema Anpassung an den Klimawandel ergab sich ein differenziertes Bild der Risikoexposition, bei dem nicht mehr die mögliche Abwertung von Vermögenswerten, sondern mögliche höhere Betriebs- und Investitionskosten sowie mögliche Betriebs- und Lieferkettenunterbrechungen als wesentliche Risiken betrachtet werden. Auf Ebene der einzelnen Auswirkungen, Risiken und Chancen ergaben sich zudem eine Vielzahl an Detailanpassungen ohne wesentliche thematische Änderungen, die sich insbesondere durch die veränderte Methodik, die Organisationsveränderung, aktualisierte Bewertungen und redaktionelle Bearbeitung ergeben.

Continental hat 69 IROs identifiziert, die gemäß der angewandten Methodik des IRO-Assessments von Continental als wesentlich eingestuft wurden. Es wurden wesentliche IROs entlang der Lieferkette, des eigenen Geschäftsbereichs und der nachgelagerten Wertschöpfungskette identifiziert. Aufgrund des unterschiedlichen Fokus themenbezogener Kapitel ist die Verteilung der IROs entlang der Wertschöpfungskette unterschiedlich, z. B. ist das Kapitel Eigene Belegschaft (ESRS S1) per Definition auf den eigenen Geschäftsbereich ausgerichtet.

Die wesentlichen IROs werden im jeweiligen Abschnitt Wesentliche Auswirkungen, Risiken und Chancen des themenbezogenen Kapitels in diesem Bericht ausführlicher beschrieben und können mit einer eindeutigen ID identifiziert werden, wie in der folgenden Tabelle dargestellt.

Continentals wesentliche Auswirkungen, Risiken und Chancen (IRO-Tabelle)

| Kapitel | IRO-Cluster |

ID |

Kurzbeschreibung |

Art des IROs |

Primärer Zeithorizont |

Klimawandel (ESRS E1) |

Scope‑1- und |

1 |

Scope 1 und Scope 2: Eigene Emissionen |

Potenzielle negative |

Kurzfristig |

2 |

Wertverlust der Vermögenswerte aufgrund von Klimaschutzvorschriften (1,5°C-Szenario ohne Überschreitung) |

Abstraktes Risiko |

Mittelfristig |

||

3 |

Höhere Betriebskosten/Investitionen im Zusammenhang mit Klimaschutz (1,5°C-Szenario ohne Überschreitung) |

Abstraktes Risiko |

Mittelfristig |

||

Scope‑3-Emissionen, Resilienz und |

4 |

Scope 3: Emissionen in der Wertschöpfungskette (ohne Nutzungsphase) |

Potenzielle und tatsächliche negative |

Kurzfristig |

|

5 |

Scope 3: Emissionen in der Wertschöpfungskette (Nutzungsphase) |

Potenzielle und tatsächliche negative |

Kurzfristig |

||

6 |

Höhere Kosten für Materialien/Dienstleistungen im Zusammenhang mit Klimaschutz |

Abstraktes Risiko |

Langfristig |

||

7 |

Höhere Kosten für Materialien/Dienstleistungen im Zusammenhang mit Klimaschutz (1,5°C-Szenario ohne Überschreitung) |

Abstraktes Risiko |

Mittelfristig |

||

8 |

Umsatzeinbußen im Zusammenhang mit unserem Portfolio und Klimawandel |

Abstraktes Risiko |

Langfristig |

||

9 |

Umsatzeinbußen im Zusammenhang mit unserem Portfolio und Klimawandel |

Abstraktes Risiko |

Mittelfristig |

||

10 |

Wachstum aufgrund von Klimaschutzvorschriften |

Chance |

Langfristig |

||

Anpassung an den |

11 |

Betriebsunterbrechungen und höhere Betriebskosten/Investitionen im eigenen Geschäftsbereich aufgrund der physischen Auswirkungen des Klimawandels (SSP2-Szenario) |

Abstraktes und konkretes Risiko |

Langfristig/ mittelfristig |

|

12 |

Betriebsunterbrechungen und höhere Betriebskosten/Investitionen im eigenen Geschäftsbereich aufgrund der physischen Auswirkungen des Klimawandels (SSP5-Szenario) |

Abstraktes Risiko |

Langfristig |

||

13 |

Unterbrechungen der Lieferkette und höhere Kosten für Materialien/Dienstleistungen aufgrund der physischen Auswirkungen des Klimawandels (SSP5-Szenario) |

Abstraktes Risiko |

Langfristig |

||

Emissionen und Substanzen |

Produktbezogene |

14 |

Umweltverschmutzung in der Nutzungsphase |

Potenzielle negative Auswirkung |

Kurzfristig |

15 |

Sanktionen im Zusammenhang mit Umweltverschmutzung in der Nutzungsphase |

Abstraktes und konkretes Risiko |

Mittelfristig |

||

16 |

Umsatzeinbußen im Zusammenhang mit unseren Produkten und Umweltverschmutzung |

Abstraktes Risiko |

Langfristig |

||

17 |

Wachstum aufgrund von Vorschriften zur Umweltverschmutzung |

Chance |

Mittelfristig |

||

Besorgniserregende und besonders besorgniserregende Stoffe |

18 |

Negative Auswirkungen durch die Verwendung besorgniserregender Stoffe im eigenen Geschäftsbereich |

Potenzielle negative |

Kurzfristig |

|

19 |

Negative Auswirkungen durch die Verwendung besorgniserregender Stoffe in der Lieferkette |

Potenzielle negative |

Kurzfristig |

||

20 |

Sanktionen im Zusammenhang mit besorgniserregenden Stoffen |

Abstraktes Risiko |

Mittelfristig |

||

21 |

Umsatzeinbußen im Zusammenhang mit unserem Portfolio und besorgniserregenden Stoffen |

Abstraktes Risiko |

Mittelfristig |

||

Umweltschutz in der |

22 |

Umweltverschmutzung durch die Lieferkette |

Potenzielle negative Auswirkung |

Kurzfristig |

|

Umweltschutz im eigenen Geschäftsbereich |

23 |

Freisetzungen oder andere Umweltvorfälle im eigenen Betrieb |

Potenzielle negative Auswirkung |

Kurzfristig |

|

Biologische |

Schutz von |

24 |

Negative Auswirkungen auf Ökosysteme durch Landnutzungsänderungen in der Lieferkette |

Potenzielle negative |

Kurzfristig |

25 |

Indirekte negative Auswirkungen auf Ökosysteme aufgrund weiterer Treiber in der Lieferkette |

Potenzielle negative |

Kurzfristig |

||

26 |

Sanktionen im Zusammenhang mit Entwaldung |

Abstraktes und konkretes Risiko |

Mittelfristig |

||

27 |

Unterbrechungen der Lieferkette und höhere Kosten für Materialien/Dienstleistungen im Zusammenhang mit Entwaldung |

Abstraktes Risiko |

Mittelfristig |

||

Biodiversität in der nachgelagerten Wertschöpfungskette |

28 |

Negative Auswirkungen auf die biologische Vielfalt in der Nutzungsphase und am Produktlebensende |

Potenzielle negative Auswirkung |

Kurzfristig |

|

Ressourcennutzung und zirkuläres Wirtschaften |

Zirkularität |

29 |

Beschaffung aus primären und nicht erneuerbaren Quellen |

Potenzielle und tatsächliche negative |

Kurzfristig |

30 |

Beitrag zum Abfall durch Behandlung von Produkten am Lebensende |

Potenzielle und tatsächliche negative |

Kurzfristig |

||

31 |

Höhere Kosten für Materialien/Dienstleistungen im Zusammenhang mit Ressourcen |

Abstraktes Risiko |

Mittelfristig |

||

32 |

Umsatzeinbußen im Zusammenhang mit unserem Portfolio und Zirkularität |

Abstraktes Risiko |

Langfristig |

||

33 |

Wachstum im Zusammenhang mit zirkulären Produkten |

Chance |

Langfristig |

||

Abfälle im eigenen |

34 |

Deponierung oder Verbrennung von nicht verwertungsfähigen Abfällen im eigenen Geschäftsbereich |

Potenzielle negative |

Kurzfristig |

|

35 |

Abfalleffizienz |

Chance |

Mittelfristig |

||

Kapitel |

IRO-Cluster |

ID |

Kurzbeschreibung |

Art des IROs |

Primärer |

Eigene Belegschaft (ESRS S1) |

Arbeitsstandards |

36 |

Negative Auswirkungen auf angemessene Löhne und gerechte Bezahlung |

Potenzielle negative |

Kurzfristig |

37 |

Negative Auswirkungen auf die Vereinigungsfreiheit der eigenen Belegschaft |

Potenzielle negative |

Kurzfristig |

||

38 |

Negative Auswirkungen auf die Arbeitszeit der Mitarbeitenden |

Potenzielle negative |

Kurzfristig |

||

39 |

Negative Auswirkungen auf die Work-Life-Balance |

Potenzielle negative |

Kurzfristig |

||

40 |

Negative Auswirkungen im Zusammenhang mit Diskriminierung im eigenen Geschäftsbereich |

Potenzielle negative |

Kurzfristig |

||

41 |

Negative Auswirkungen im Zusammenhang mit Vorfällen von Zwangsarbeit im eigenen Geschäftsbereich |

Potenzielle negative |

Kurzfristig |

||

42 |

Negative Auswirkungen im Zusammenhang mit Vorfällen von Kinderarbeit im eigenen Geschäftsbereich |

Potenzielle negative |

Kurzfristig |

||

43 |

Sanktionen im Zusammenhang mit Vorfällen bezüglich Arbeitsbedingungen im eigenen Geschäftsbereich |

Abstraktes und konkretes Risiko |

Mittelfristig |

||

44 |

Höhere Betriebskosten im Zusammenhang mit den Arbeitsbedingungen im eigenen Geschäftsbereich |

Abstraktes Risiko |

Mittelfristig |

||

45 |

Sanktionen im Zusammenhang mit Diskriminierung im eigenen Geschäftsbereich |

Abstraktes und konkretes Risiko |

Mittelfristig |

||

46 |

Sanktionen im Zusammenhang mit Menschenrechten im eigenen Geschäftsbereich |

Abstraktes und konkretes Risiko |

Mittelfristig |

||

47 |

Umsatzeinbußen/Boykott im Zusammenhang mit Vorfällen bezüglich Menschenrechte im eigenen Geschäftsbereich |

Abstraktes Risiko |

Mittelfristig |

||

Arbeitssicherheit |

48 |

Negative Auswirkungen auf die Gesundheit der eigenen Belegschaft |

Potenzielle negative |

Kurzfristig |

|

Schutz von |

49 |

Verletzung der Rechte der Mitarbeitenden auf Privatsphäre |

Potenzielle negative |

Kurzfristig |

|

Verantwortungsvoller Arbeitgeber |

50 |

Positive Auswirkungen auf die Arbeitszeit der Mitarbeitenden |

Tatsächliche und potenzielle positive Auswirkung |

Kurzfristig |

|

51 |

Negative Auswirkungen auf die Beschäftigungssicherheit |

Potenzielle negative |

Kurzfristig |

||

52 |

Positive Auswirkungen auf die Beschäftigungssicherheit |

Potenzielle positive |

Kurzfristig |

||

53 |

Positive Auswirkungen auf den sozialen Dialog |

Potenzielle positive |

Kurzfristig |

||

54 |

Positive Auswirkungen auf Ausbildung und Kompetenzentwicklung |

Potenzielle positive |

Kurzfristig |

||

55 |

Betriebsunterbrechungen im Zusammenhang mit Mangel an qualifizierten Arbeitskräften |

Abstraktes und konkretes Risiko |

Mittelfristig |

||

Arbeitskräfte in der Wertschöpfungskette (ESRS S2) |

Arbeitskräfte in der Wertschöpfungskette |

56 |

Negative Auswirkungen in Bezug auf Arbeitsbedingungen, Gleichbehandlung und andere Menschenrechte für Arbeitskräfte in der Lieferkette |

Potenzielle negative Auswirkung |

Kurzfristig |

57 |

Sanktionen im Zusammenhang mit Verstößen gegen Arbeits- und Menschenrechte in der Lieferkette |

Abstraktes und konkretes Risiko |

Mittelfristig |

||

58 |

Höhere Kosten für Materialien/Dienstleistungen im Zusammenhang mit Menschenrechten und Arbeitsbedingungen in der Lieferkette |

Abstraktes Risiko |

Mittelfristig |

||

Betroffene Gemeinschaften (ESRS S3) |

Betroffene |

59 |

Negative Auswirkungen durch den eigenen Geschäftsbereich auf betroffene Gemeinschaften |

Potenzielle negative |

Kurzfristig |

60 |

Negative Auswirkungen der Lieferkette auf betroffene Gemeinschaften |

Potenzielle negative |

Kurzfristig |

||

61 |

Sanktionen im Zusammenhang mit Auswirkungen auf betroffene Gemeinschaften im eigenen Geschäftsbereich und in der Lieferkette |

Abstraktes Risiko |

Mittelfristig |

||

Verbraucher und Endnutzer |

Technische |

62 |

Negative Auswirkungen auf die persönliche Sicherheit der Verbraucher |

Potenzielle negative Auswirkung |

Kurzfristig |

63 |

Umsatzeinbußen im Zusammenhang mit Produktsicherheit |

Abstraktes Risiko |

Mittelfristig |

||

64 |

Sanktionen im Zusammenhang mit Vorfällen im Bereich der Produktsicherheit |

Abstraktes Risiko |

Mittelfristig |

||

Sichere Mobilität |

65 |

Positive Auswirkungen auf die persönliche Sicherheit der Verbraucher |

Tatsächliche und potenzielle positive Auswirkung |

Kurzfristig |

|

Geschäftsverhalten |

Geschäftsverhalten, |

66 |

Kartellrechtliche Vorfälle im eigenen Geschäftsbereich |

Potenzielle negative |

Kurzfristig |

67 |

Negative Auswirkungen auf hinweisgebende Personen |

Potenzielle negative |

Kurzfristig |

||

68 |

Vorfälle von Korruption, Bestechung oder Betrug im eigenen Geschäftsbereich |

Potenzielle negative |

Kurzfristig |

||

69 |

Sanktionen im Zusammenhang mit Vorfällen durch Geschäftsverhalten |

Abstraktes und konkretes Risiko |

Kurzfristig |

Besonderheiten des IRO-Assessments für bestimmte themenbezogene Kapitel

Um die Vollständigkeit und Robustheit der Ergebnisse zu gewährleisten, wurde das IRO-Assessment für jedes themenbezogene Kapitel nach den oben beschriebenen Grundsätzen und Methoden durchgeführt. Darüber hinaus wurden gemäß den ESRS für einzelne Standards zusätzliche Faktoren berücksichtigt.

Besonderheiten des IRO-Assessments in Bezug auf Klimawandel

Die tatsächlichen negativen Auswirkungen im Zusammenhang mit dem Klimawandel wurden auf der Grundlage der berichteten THG-Emissionen (Scope 1, 2 und 3) der Geschäftsaktivitäten und der Wertschöpfungskette von Continental bewertet.

Im Hinblick auf Risiken und Chancen wurden spezifische Risiko- und Chancenszenarien im Rahmen des IRO-Assessments entwickelt und bewertet, die im Abschnitt Beschreibung der Methodik und Annahmen erläutert sind. Die konkreten Szenarien werden in den Beschreibungen der jeweiligen IROs im Kapitel Klimawandel (ESRS E1) wiedergegeben. Diese beinhalten sowohl für Übergangsrisiken als auch für physische Risiken eine Dreipunktbetrachtung, die sich aus einem Extremszenario, einem Minimalszenario und einem Mittelpfad zusammensetzt.

Für physische Risiken durch den Klimawandel (siehe IRO ID 11, 12 und 13) orientierte sich die Analyse an ausgewählten Szenarien des Intergovernmental Panel on Climate Change (IPCC), die als Haupttreiber eine Zunahme von Extremwetterereignissen sowie eine langfristige Veränderung des Klimas (beispielsweise in Bezug auf die Temperatur) in unterschiedlichen Ausprägungen beschreiben. Neben dem Szenario niedriger Emissionen (in Anlehnung an SSP1‑2.6) und einem Mittelpfad (in Anlehnung an SSP3‑4.5) wurde auch ein Extremszenario mit hohen Emissionen bewertet (in Anlehnung an SSP5‑8.5).

Methodenbedingt gehen die Szenarien über die Betrachtungen des allgemeinen Risikomanagements und des Konzernabschlusses, insbesondere in Bezug auf Zeithorizonte und die abstrakte Perspektive, hinaus. Die Bewertung von Risiken, die in der Analyse der klimabezogenen Gefahren enthalten ist und möglicherweise die Geschäftsaktivitäten von Continental beeinträchtigt, deckt den eigenen Geschäftsbereich sowie die Wertschöpfungskette ab. Aufgrund der hohen Unsicherheit langfristiger Klimaprojektionen und der potenziell globalen Verteilung von Klimagefahren wurde keine direkte Analyse auf Standortebene vorgenommen. Stattdessen erfolgte die Bewertung auf Makroebene, mit Fokus auf die potenzielle Gesamtexposition von Continental und ihrer Wertschöpfungskette, basierend auf der grundlegenden Entwicklung von Klimagefahren in den verschiedenen Szenarien und strukturellen Faktoren wie beispielsweise Standortverteilung auf Länderebene, spezifische Lieferkettenstruktur oder prozessualer Charakteristika der Geschäftstätigkeit. Dies erfolgte u. a. auf Basis von Experteneinschätzungen zu möglichen Effekten auf verbleibende Buchwerte im betrachteten Zeithorizont. Zu den klimabezogenen Gefahren, die in den analysierten Szenarien betrachtet wurden, gehören insbesondere die Zunahme von Wetterextremen sowie langfristige Klimaveränderungen, beispielsweise in Bezug auf Temperatur. Die gewählten Szenarien adressieren damit aus Sicht von Continental die relevanten Treiber von Risiken und Chancen und decken damit auch die relevanten Szenarien im Sinne der ESRS ab.

Die Exposition und die Sensitivität von Vermögenswerten und Geschäftsaktivitäten gegenüber den identifizierten klimabedingten Gefahren wurde gemäß diesem Ansatz semiqualitativ bewertet. Die Exposition und die Sensitivität in Verbindung mit den dazu identifizierten finanziellen Effekten der als wesentlich bewerteten Risiken sind in den Beschreibungen der zugehörigen Risiken im Kapitel Klimawandel (ESRS E1) im IRO-Cluster Klimaanpassung reflektiert. Durch die Integration der Szenarioanalyse in das IRO-Assessment wurden die gleichen Bewertungsskalen und Zeithorizonte verwendet. Die standardisierten Zeithorizonte des IRO-Assessments entsprechen methodenbedingt nicht direkt den verschiedenen erwarteten Lebensdauern der Vermögenswerte von Continental. Die Stufen „kurzfristig“ und „mittelfristig“ im IRO-Assessment entsprechen im Wesentlichen den Zeithorizonten der finanziellen Jahresplanung bzw. der finanziellen Langfristplanung. Der methodische Unterschied beeinflusst die Risikoeinschätzung nicht wesentlich. Die Bewertung ist mit dem allgemeinen Risikomanagement abgestimmt. Weiterführende Informationen zum Zeithorizont der Langfristplanung sind z. B. bei den Angaben zu außerplanmäßigen Abschreibungen im Kapitel 2 des Konzernanhangs des Konzernabschlusses zu finden. Zudem finden sich weiterführende Informationen zur Berücksichtigung von klimabezogenen Sachverhalten, sofern relevant und wesentlich, in der Rechnungslegung im Kapitel 2 des Konzernanhangs innerhalb des Konzernabschlusses im Abschnitt Schätzungen unter Auswirkungen nachhaltigkeitsbezogener und insbesondere klimabezogener Sachverhalte auf die Rechnungslegung im Berichtszeitraum.

Für die Übergangsrisiken (siehe IRO ID 2, 3, 6, 7, 8 und 9) erfolgte eine Orientierung an den Szenarien der Internationalen Energieagentur (IEA), welche die makroökonomischen transitorischen Veränderungen, insbesondere in Bezug auf Regulatorik und Marktentwicklung, in verschiedenen Ausprägungen beschreiben. Das Minimalszenario wurde dabei in Anlehnung an das Stated Policies Scenario (STEPS) und das Mittelpfadszenario in Anlehnung an das Announced Pledges Scenario (APS) formuliert und bewertet. Das Extremszenario (1,5 °C ohne Überschreitung) ergibt sich aus der Szenarioanforderung in ESRS E1 20c(i), welche mindestens ein Szenario fordert, bei dem ein 1,5-°C-Pfad nicht oder nur begrenzt überschritten wird. Alle Szenarien beinhalten eine zunehmende Regulierung, aber für den Fall, dass keine oder nur eine begrenzte Überschreitung von 1,5 °C zugelassen wird, wurde unter Berücksichtigung aktueller Prognosen angenommen, dass die vollständige Klimaneutralität der Weltwirtschaft bereits mittelfristig erreicht würde.

Die Exposition und die Sensitivität von Vermögenswerten und Geschäftsaktivitäten gegenüber den identifizierten abstrakten Übergangsrisiken wurde im IRO-Assessment semiqualitativ bewertet. Durch die Anwendung der IRO-Methodik wurden die Annahmen zu der Wahrscheinlichkeit, dem Ausmaß und der Dauer der Übergangsereignisse berücksichtigt. Das IRO-Assessment hatte zum Ergebnis, dass die Vermögenswerte, Geschäftsaktivitäten und das Produktportfolio von Continental grundsätzlich transformationsfähig sind und zu keinen signifikanten konkreten Übergangsrisiken führen, sondern lediglich einer allgemeinen abstrakten industrieinhärenten Risikoexposition unterliegen. Die finanziellen Effekte der abstrakten Übergangsrisiken sind in den Beschreibungen der zugehörigen Risiken im Kapitel Klimawandel (ESRS E1) reflektiert. Durch die Integration in das IRO-Assessment gelten die gleichen Zeithorizonte.

Besonderheiten des IRO-Assessments in Bezug auf Umweltverschmutzung

Die Identifizierung und Bewertung potenzieller und tatsächlicher Auswirkungen, Risiken und Chancen in Bezug auf Umweltverschmutzung im eigenen Geschäftsbereich, in der Lieferkette und in der nachgelagerten Wertschöpfungskette beinhalteten ein Screening der Standorte und Geschäftsaktivitäten von Continental unter Berücksichtigung der jeweiligen Managementansätze sowie der zugehörigen Kennzahlen. Die Identifizierung und Bewertung wurden in die Bewertung der Auswirkungen, Risiken und Chancen gemäß der beschriebenen Methodik integriert. Die Bewertung wurde zusätzlich mit externen Datenquellen abgeglichen.

Continental berücksichtigte die Perspektive der betroffenen Gemeinschaften hinsichtlich Umweltverschmutzung durch die Abstimmung der Bewertungen mit Stellvertretenden aus internen Funktionen, die deren Interessen repräsentierten, sowie den Abgleich mit externen Informationsquellen. Die erhaltenen Informationen wurden bei der Entwicklung der jeweiligen Managementansätze, insbesondere für den eigenen Geschäftsbereich, berücksichtigt. Eine direkte Konsultation betroffener Gemeinschaften fand nicht statt.

Besonderheiten des IRO-Assessments in Bezug auf Wasser- und Meeresressourcen

Die Identifizierung und Bewertung potenzieller und tatsächlicher Auswirkungen, Risiken und Chancen in Bezug auf Wasser- und Meeresressourcen durch den eigenen Geschäftsbereich, die Lieferkette und die nachgelagerte Wertschöpfungskette beinhaltete ein Screening der Standorte und Geschäftsaktivitäten von Continental unter Berücksichtigung der jeweiligen Managementansätze sowie der zugehörigen Kennzahlen. Die Identifizierung und Bewertung wurden in die Bewertung der Auswirkungen, Risiken und Chancen gemäß der beschriebenen Methodik integriert. Die Bewertung wurde zusätzlich mit externen Datenquellen abgeglichen und ergab, dass es keine wesentlichen IROs für diesen Nachhaltigkeitsaspekt gibt.

Die Aspekte in Bezug auf Wasserverschmutzung wurden im Rahmen des IRO-Assessments unter dem Thema Umweltverschmutzung berücksichtigt.

Continental berücksichtigte die Perspektiven betroffener Gemeinschaften hinsichtlich Wasser- und Meeresressourcen durch die Abstimmung der Bewertungen mit Stellvertretenden interner Funktionen, die deren Interessen repräsentierten, sowie dem Abgleich mit externen Informationsquellen. Eine direkte Konsultation betroffener Gemeinschaften fand nicht statt.

Besonderheiten des IRO-Assessments in Bezug auf Ressourcennutzung und zirkuläres Wirtschaften

Die Identifizierung und Bewertung potenzieller und tatsächlicher Auswirkungen, Risiken und Chancen in Bezug auf Ressourcennutzung und zirkuläres Wirtschaften, insbesondere in Bezug auf Ressourcenzuflüsse, Ressourcenabflüsse und Abfälle im eigenen Geschäftsbereich von Continental, in der Lieferkette und der nachgelagerten Wertschöpfungskette, beinhaltete ein Screening von Standorten, in Bezug auf Abfall, und Geschäftsaktivitäten, u. a. in Bezug auf von Continental eingekaufte Produkte und Materialien. Die Identifizierung und Bewertung berücksichtigte Informationen aus den jeweiligen Managementansätzen sowie den zugehörigen Kennzahlen. Die Identifizierung und Bewertung wurden in die Bewertung der Auswirkungen, Risiken und Chancen gemäß der beschriebenen Methodik integriert.

Continental berücksichtigte die Perspektive der betroffenen Gemeinschaften hinsichtlich Ressourcennutzung und zirkulärem Wirtschaften durch die Abstimmung der Bewertungen mit Stellvertretenden aus internen Funktionen, die deren Interessen repräsentierten, sowie den Abgleich mit externen Informationsquellen. Die erhaltenen Informationen wurden bei der Entwicklung der jeweiligen Managementansätze, insbesondere für den eigenen Geschäftsbereich, berücksichtigt. Eine direkte Konsultation betroffener Gemeinschaften fand nicht statt.

Besonderheiten des IRO-Assessments in Bezug auf Geschäftsverhalten

Die Identifizierung und Bewertung potenzieller und tatsächlicher Auswirkungen, Risiken und Chancen in Bezug auf Geschäftsverhalten beinhaltete insbesondere die Berücksichtigung der Arten von Geschäftsaktivitäten, Regionen, Branchen und Transaktionstypen von Continental sowie die jeweiligen Managementansätze und zugehörigen Kennzahlen.

Governance

Verwaltungs-, Leitungs- und Aufsichtsorgane

Der Vorstand der Continental AG leitet das Unternehmen eigenverantwortlich im Unternehmensinteresse. Alle Mitglieder des Vorstands tragen die Verantwortung für die Unternehmensleitung gemeinsam. Ungeachtet dieses Grundsatzes der Gesamtverantwortung führt jedes Vorstandsmitglied das ihm übertragene Vorstandsressort in eigener Zuständigkeit. Der Vorstand bestand zum Ende des Berichtsjahres aus fünf Mitgliedern. Mit dem Jahreswechsel verringerte sich der Vorstand auf vier Mitglieder, da der bisherige Vorstandsvorsitzende im Zuge der Neuaufstellung von Continental einvernehmlich aus dem Vorstand ausschied.

Der Vorstand wird beim Nachhaltigkeitsmanagement, bei der Erstellung des Nachhaltigkeitsberichts und der Berichterstattung an den Aufsichtsrat von der Unternehmensfunktion Group Sustainability unterstützt.

Der Aufsichtsrat von Continental ist für die Bestellung der Vorstandsmitglieder sowie die Überwachung und Beratung des Vorstands bei der Leitung des Unternehmens verantwortlich. Dies umfasst insbesondere Themen wie Strategie, Planung, Geschäftsentwicklung, Risikolage, Risikomanagement, Compliance und Ordnungsmäßigkeit der Finanz- und Nachhaltigkeitsberichterstattung.

Der Aufsichtsrat befasst sich regelmäßig mit Nachhaltigkeitsaspekten. Darüber hinaus hat er einen Arbeitskreis für Nachhaltigkeit eingerichtet, der sich regelmäßig mit den für Continental relevanten Nachhaltigkeitsaspekten befasst. Der Arbeitskreis besteht aus jeweils zwei Vertretern der Anteilseigner und der Arbeitnehmer. Alle Mitglieder verfügen über relevante Fachkenntnisse. Zudem werden die Nachhaltigkeitsberichterstattung, das nachhaltigkeitsbezogene Risikomanagement, das nachhaltigkeitsbezogene interne Kontrollsystem sowie das nachhaltigkeitsbezogene Compliance-Managementsystem regelmäßig im Prüfungsausschuss des Aufsichtsrats behandelt.

Der Aufsichtsrat setzt sich nach Maßgabe des Mitbestimmungsgesetzes und der Satzung der Gesellschaft zusammen. Die eine Hälfte wird von den Aktionärinnen und Aktionären in der Hauptversammlung gewählt (Anteilseignervertreter), die andere von den Arbeitnehmerinnen und Arbeitnehmern der Continental AG sowie den von ihr abhängigen deutschen Konzernunternehmen (Arbeitnehmervertreter).

Vor dem 5. September 2025 bestand der Aufsichtsrat aus 20 Mitgliedern. Im Zusammenhang mit dem Wirksamwerden der Abspaltung der ehemaligen Unternehmensbereiche Automotive und Contract Manufacturing am 17. September 2025 schieden kraft Gesetzes die drei Arbeitnehmervertreter aus dem Aufsichtsrat der Continental AG aus, die Anstellungsverträge bei den abgespaltenen Gesellschaften der Unternehmensbereiche hatten. Darüber hinaus legten im September 2025 die Vertreter der Gewerkschaft IG Metall (zwei Mitglieder) und zwei Aktionärsvertreter ihre Aufsichtsratsmandate nieder. Durch gerichtliche Bestellung vom 22. September 2025 wurden fünf neue Mitglieder in den Aufsichtsrat berufen. Der Aufsichtsrat setzt sich seitdem aus 18 Mitgliedern zusammen.

In Übereinstimmung mit der Empfehlung C.1 des Deutschen Corporate Governance Kodex hat der Aufsichtsrat Ziele für seine Zusammensetzung festgelegt und ein Kompetenzprofil entwickelt, das u. a. Nachhaltigkeitsaspekte, insbesondere in den Bereichen Umwelt und soziale Verantwortung, abdeckt.

Darüber hinaus bauen Vorstand und Aufsichtsrat nachhaltigkeitsbezogenes Fachwissen durch die regelmäßige Teilnahme an verschiedenen Austauschformaten zur Nachhaltigkeitsentwicklung in ihrem Verantwortungsbereich und durch die enge Abstimmung mit Nachhaltigkeitsexperten innerhalb und außerhalb der Organisation auf. Zudem erfolgte im Berichtsjahr eine freiwillige intensive Schulung des Aufsichtsrats in Bezug auf die Nachhaltigkeitsregulatorik.

Durch diesen kontinuierlichen Austausch über Nachhaltigkeitsaspekte sind die Fähigkeiten und Fachkenntnisse der Verwaltungs-, Leitungs- und Aufsichtsorgane angemessen, um wesentliche Auswirkungen, Risiken und Chancen zu steuern.

Die Mitglieder des Aufsichtsrats decken gemeinschaftlich alle Fähigkeiten, Kenntnisse und Erfahrungen ab, die im Hinblick auf die Geschäftsaktivitäten von Continental als wesentlich erachtet werden. Hierzu gehören insbesondere:

- Unternehmensführung,

- branchen- und unternehmensspezifische Erfahrung,

- Internationale Erfahrung,

- Nachhaltigkeit,

- Risikokontrolle & Reporting.

Darüber hinaus ermöglicht das Unternehmen neu gewählten Aufsichtsratsmitgliedern einen umfassenden Überblick über die Produkte und Technologien des Unternehmens sowie über Finanzen, Controlling, Corporate Governance und Nachhaltigkeit bei Continental.

Alle Vorstandsmitglieder verfügen über Erfahrungen, die für die Geschäftsfelder, Produkte und geografischen Standorte von Continental relevant sind, sowie über weitere, für ihre Verantwortlichkeiten relevante Expertise. Diese Kriterien sind u. a. auch Teil der internen Nachfolgeplanung für Führungspositionen.

Weiterführende Informationen zum Vorstand und Aufsichtsrat, wie z. B. zur Expertise der einzelnen Aufsichtsratsmitglieder, sind in der Erklärung zur Unternehmensführung zu finden. Zudem sind weiterführende Informationen zu einzelnen Vorstands- und Aufsichtsratsmitgliedern auf unserer Internetseite in der Rubrik Unternehmen/Corporate Governance verfügbar.

Kennzahlen zur Zusammensetzung der Verwaltungs-, Leitungs- und Aufsichtsorgane (zum 31.12.) |

2025 |

2024 |

Anzahl der geschäftsführenden Mitglieder (Vorstand) |

5 |

6 |

Anzahl der nicht geschäftsführenden Mitglieder (Aufsichtsrat) |

18 |

20 |

|

|

|

Geschlechterverteilung, in % |

|

|

Männlich |

65 |

73 |

Weiblich |

35 |

27 |

|

|

|

Unabhängige Mitglieder im Aufsichtsrat von Continental, in % |

100 |

100 |

Definitionen, Annahmen und Berechnungsmethoden:

Übergreifende Angaben

- Leitungs- und Aufsichtsorgane sind der Aufsichtsrat und der Vorstand der Continental AG.

- Die Zusammensetzungen der Leitungs- und Aufsichtsorgane per 31.12.2025 werden berücksichtigt.

- Geschäftsführende Mitglieder von Continental sind die Vorstände. Nicht geschäftsführende Mitglieder sind die Aufsichtsräte.