Hinweise zur Anwendung der ESRS

Allgemeine Grundlagen für die Erstellung des Nachhaltigkeitsberichts

Dieser Bericht wurde in Übereinstimmung mit den Europäischen Standards für die Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards, ESRS) erstellt.

Für die Erstellung dieses Berichts wurden auf der Grundlage der geforderten formalen und inhaltlichen Anforderungen Fachexperten für quantitative und qualitative Angaben identifiziert. Die Inhalte des Nachhaltigkeitsberichts wurden von den zuständigen Fachexperten erstellt und anschließend von der Unternehmensfunktion Group Sustainability konsolidiert und geprüft. Die formale Billigung des Berichts erfolgte im Rahmen des übergreifenden Prozesses der Finanzberichterstattung. Die operative Aufsicht wird durch das Sustainability Steering Committee ausgeübt, dem auch der Vorstand des Continental-Konzerns angehört. Zudem fällt die Nachhaltigkeitsberichterstattung unter die Aufsicht des Aufsichtsrats. Weiterführende Informationen zur Aufsicht finden sich im Abschnitt Berücksichtigung von Nachhaltigkeitsaspekten bei der unternehmerischen Aufsicht.

Die berichteten Kennzahlen basieren auf bestimmten Definitionen, Annahmen und Berechnungsmodellen. Diese werden, sofern relevant, jeweils direkt in Verbindung mit der jeweiligen Kennzahl genannt. Dabei ist darauf hinzuweisen, dass insbesondere modellierte Kennzahlen mit Unsicherheiten verbunden sind.

Die Angabe gemäß ESRS 2.77, dass Kennzahlen keiner Validierung durch eine andere externe Stelle als den unabhängigen Abschlussprüfer unterliegen, wurde nicht für jede einzelne Kennzahl wiederholt, da dies für jede Kennzahl gültig ist.

Bei der Anwendung der ESRS wurden grundsätzlich die Begrifflichkeiten der deutschen ESRS verwendet unter Berücksichtigung der Verständlichkeit, der Konsistenz innerhalb des Lageberichts sowie erfolgter und möglicher weiterer Anpassungen der deutschen Fassung der ESRS. Es wurden z. B. die Begriffe Managementansatz statt Konzept, zirkuläres Wirtschaften statt Kreislaufwirtschaft, Eigene Belegschaft statt Arbeitskräfte des Unternehmens, Geschäftsverhalten und Unternehmensführung statt nur Unternehmensführung (als Kapitelbezeichnung), Kernmaßnahmen zur Zielerreichung statt Maßnahmen und Mittel, Stakeholder statt Interessenträger sowie Phase-In-Angabepflichten statt Übergangsbestimmungen verwendet.

Continental weist zudem auf allgemeine Unsicherheiten in Bezug auf die Erstanwendung der ESRS hin.

Konsolidierungskreis

Der Nachhaltigkeitsbericht wurde auf konsolidierter Basis für den gesamten Continental-Konzern erstellt.

Für den Bericht wendet Continental grundsätzlich den gleichen Konsolidierungskreis wie für den finanziellen Konzernabschluss an. Damit umfasst dieser Nachhaltigkeitsbericht die Continental AG sowie alle Tochtergesellschaften (zusammen als Continental oder Continental-Konzern bezeichnet).

Alle Angaben in diesem Bericht beziehen sich auf das Geschäftsjahr vom 1. Januar bis zum 31. Dezember 2024. Soweit relevant, wurden Informationen bis zur Veröffentlichung des Berichts berücksichtigt.

Eine Übersicht der relevanten Datenpunkte, die sich aus anderen europäischen Rechtsvorschriften ergeben, und wo sie in diesem Nachhaltigkeitsbericht zu finden sind, wurde im Kapitel Übersichten und Indexe gemäß ESRS 2 aufgenommen.

Vorgelagerte und nachgelagerte Wertschöpfungskette

Die vor- und nachgelagerte Wertschöpfungskette von Continental wurde in die Erstellung des Nachhaltigkeitsberichts und die Bewertung der Auswirkungen, Risiken und Chancen einbezogen. Dies beinhaltet insbesondere die Berücksichtigung von Lieferketten (siehe z. B. Auswirkung 18) oder die Produktnutzungsphase (siehe z. B. Auswirkung19). Die für Continental wesentlichen Auswirkungen, Risiken und Chancen, die sich aus der Wesentlichkeitsanalyse in Bezug auf die Wertschöpfungskette ergeben, sind im Abschnitt Wesentliche Auswirkungen, Risiken und Chancen – Details aufgeführt und werden in den themenbezogenen Kapiteln inklusive der jeweiligen Managementansätze beschrieben.

Auslassungen

Continental hat keine spezifischen Informationen ausgelassen, die sich auf geistiges Eigentum, Know-how oder die Ergebnisse von Innovationen beziehen.

Continental hat die in Art. 19a Abs. 3 und Art. 29a Abs. 3 der Richtlinie 2013/34/EU bzw. § 289e HGB vorgesehene Ausnahmeregelung für die Offenlegung bevorstehender Entwicklungen oder im Verhandlungsprozess befindlicher Angelegenheiten nicht in Anspruch genommen.

Angaben aufgrund anderer Rechtsvorschriften zur Nachhaltigkeitsberichterstattung

Dieser Nachhaltigkeitsbericht stellt gleichzeitig die zusammen gefasste nichtfinanzielle Erklärung nach §§ 289b bis 289e bzw. §§ 315b und 315c i. V. m. §§ 289b bis 289e HGB für den Continental-Konzern und die Continental AG für das Geschäftsjahr 2024 dar. Hierfür relevante Angaben, welche über die ESRS-Angaben hinausgehen, finden sich im Abschnitt Zusammengefasste nichtfinanzielle Erklärung am Anfang des Nachhaltigkeitsberichts.

Wesentliche Auswirkungen, Risiken und Chancen – Überblick

Continental hat die wesentlichen tatsächlichen und potenziellen negativen und positiven Auswirkungen, Risiken und Chancen (Impacts, Risks and Opportunities, IRO) identifiziert und bewertet. Die detaillierten Ergebnisse sind im Abschnitt Wesentliche Auswirkungen, Risiken und Chancen – Details sowie in den jeweiligen themenbezogenen Kapiteln beschrieben. Die Methodik der Bewertung wird im Abschnitt Verfahren zur Ermittlung und Bewertung wesentlicher IRO näher beschrieben.

Die wesentlichen Nachhaltigkeitsaspekte von Continental (auf Themenebene)

Die Integration der Auswirkungen, Risiken und Chancen in die Strategie und das Geschäftsmodell erfolgt gemäß den im Abschnitt Governance in diesem Kapitel sowie in den jeweiligen themenbezogenen Kapiteln beschriebenen Steuerungsprozessen bzw. Managementansätzen.

Verfahren zur Ermittlung und Bewertung wesentlicher IRO

Beschreibung der Methodik und Annahmen

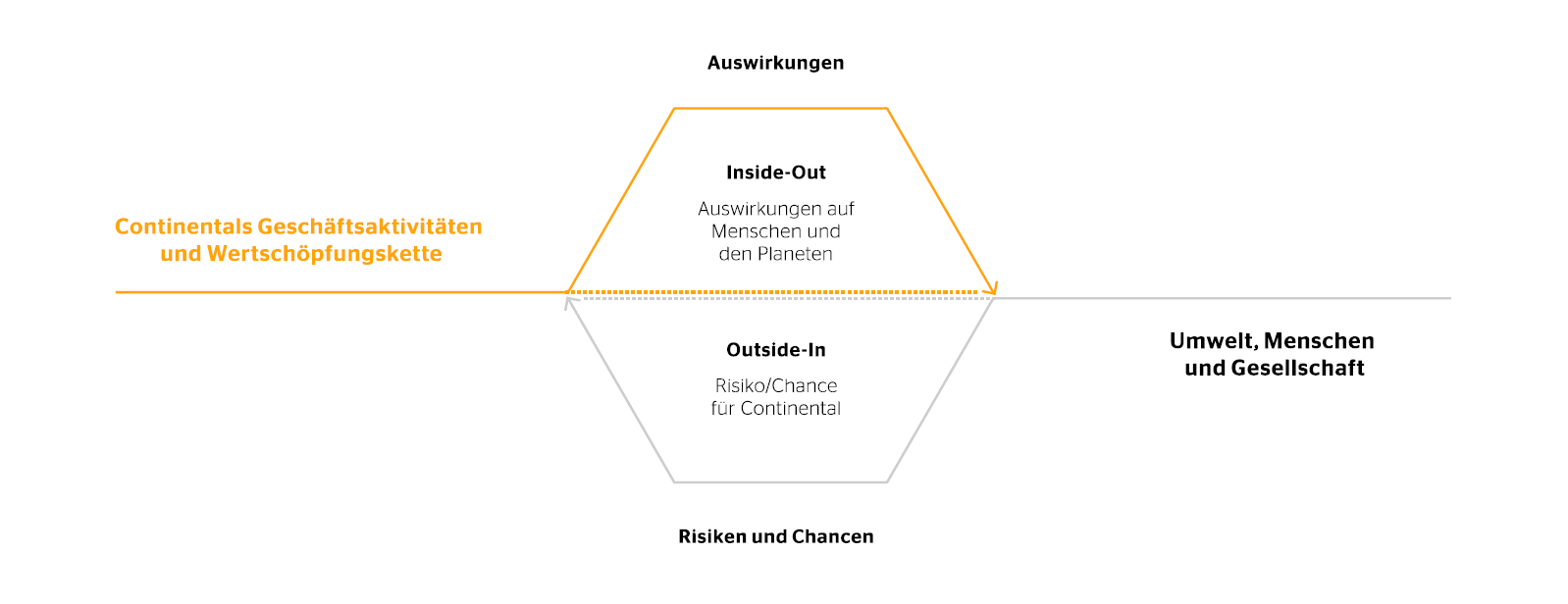

Continental bewertet ihre Auswirkungen, Risiken und Chancen gemäß den Anforderungen der ESRS-Methodik zur doppelten Wesentlichkeit (IRO-Assessment). Das IRO-Assessment von Continental für 2024 wurde gleichzeitig aus der Perspektive der Impact Materiality (Inside-Out, Wesentlichkeit der Auswirkungen) und der Financial Materiality (Outside-In, finanzielle Wesentlichkeit) durchgeführt.

Prinzip der doppelten Wesentlichkeit

Identifizierung und Erstellung der Longlist der IROs

Die Liste der Nachhaltigkeitsaspekte des ESRS 1.AR16 bildete den Ausgangspunkt für die Identifizierung der Auswirkungen, Risiken und Chancen. Zusätzlich wurden für Risiken und Chancen bestimmte Ereignistypen (z. B. Geldstrafen, Umsatzeinbußen oder Umsatzwachstum) berücksichtigt. Diese initialen Szenarien bzw. Beschreibungen von IROs wurden auf Ebene der Themen, Unterthemen und Unter-Unterthemen identifiziert und aggregiert, wann immer dies unter Berücksichtigung der Geschäftsaktivitäten, der Wertschöpfungskette, der geografischen Verortung, der Branchen und der Geschäftsmodelle von Continental relevant und angemessen war. Dabei wurden auch unternehmensspezifische Aspekte betrachtet, welche sich alle der vordefinierten Liste an Nachhaltigkeitsaspekten zuordnen ließen. Diese Szenarien spezifizieren die Sachverhalte für die Wertschöpfungskette von Continental weiter und wurden teilweise in einzelne Szenarien für den eigenen Geschäftsbetrieb, die vor- und/oder nachgelagerte Wertschöpfungskette, soweit relevant, aufgeteilt.

Initiale Brutto-Bewertung

Die Szenarien der IROs wurden in einem ersten Schritt aus einer Brutto-Perspektive zentral bewertet. Die Brutto-Perspektive bewertet Auswirkungen, Risiken und Chancen in einem Szenario, das die bestehenden Managementansätze von Continental, wie in den entsprechenden Themenkapiteln beschrieben, noch nicht berücksichtigt. Die initiale Brutto-Bewertung umfasste verschiedene Bewertungen des Schweregrades bzw. der Größenordnung des Effektes sowie der Wahrscheinlichkeit. Diese Bewertung erfolgte auf Grundlage der Einschätzung und der Nachhaltigkeitsexpertise von Fachexperten auf Konzernebene.

Validierung und Bewertung

In einem zweiten Schritt wurde die Longlist der IRO-Szenarien aus der Perspektive der relevanten Stakeholder bewertet. In mehreren Workshops fungierten verschiedene Funktionen von Continental als Stellvertreter interner und externer betroffener Stakeholder, Themenexperten und/oder Nutzer von Nachhaltigkeitsinformationen. Die Teilnehmer und Teilnehmerinnen der Workshops erhielten im Vorfeld die Longlist und weitere Informationen zur Methodik und wurden während der Workshops in der Methodik geschult.

Jeder Workshop beinhaltete eine Validierung, Aktualisierung und/oder Erweiterung der Longlist. Es erfolgte eine weitere Konkretisierung der IRO-Szenarien, die Validierung bzw. Aktualisierung der Brutto-Bewertung, eine Sammlung zusätzlicher Informationen sowie eine erste Netto-Bewertung. Die Netto-Bewertung berücksichtigt die Managementansätze von Continental, wie in den entsprechenden Themenkapiteln beschrieben.

Die Bewertungen in den Workshops berücksichtigten außerdem Folgendes:

- Abhängigkeit von der Verfügbarkeit natürlicher, menschlicher und sozialer Ressourcen zu angemessenen Preisen und in angemessener Qualität, unabhängig der möglichen Auswirkungen auf diese Ressourcen,

- Einen primär relevanten Zeithorizont für die Definition von IRO-Szenarien und potenziellen Konsequenzen,

- Branchen und/oder geografische Standorte sofern relevant,

- Externe Studien und andere wissenschaftliche Erkenntnisse,

- Externe Daten (z. B. Länderrisikoanalyse, Branchenrisikoanalyse),

- Spezifische Daten für Continental oder die Wertschöpfungskette von Continental (z. B. Scope-3-Treibhausgas-Emissionen).

Konsolidierung

In einem iterativen Ansatz, der auf den Bewertungen in den Workshops basiert, wurde eine erste Konsolidierung von Group Sustainability in enger Abstimmung mit dem Group Risk Management vorbereitet. Die Konsolidierung erfolgte insbesondere auf Basis der Ergebnisse aller Einzelworkshops sowie eines Abgleichs mit der allgemeinen Risikobewertung von Continental.

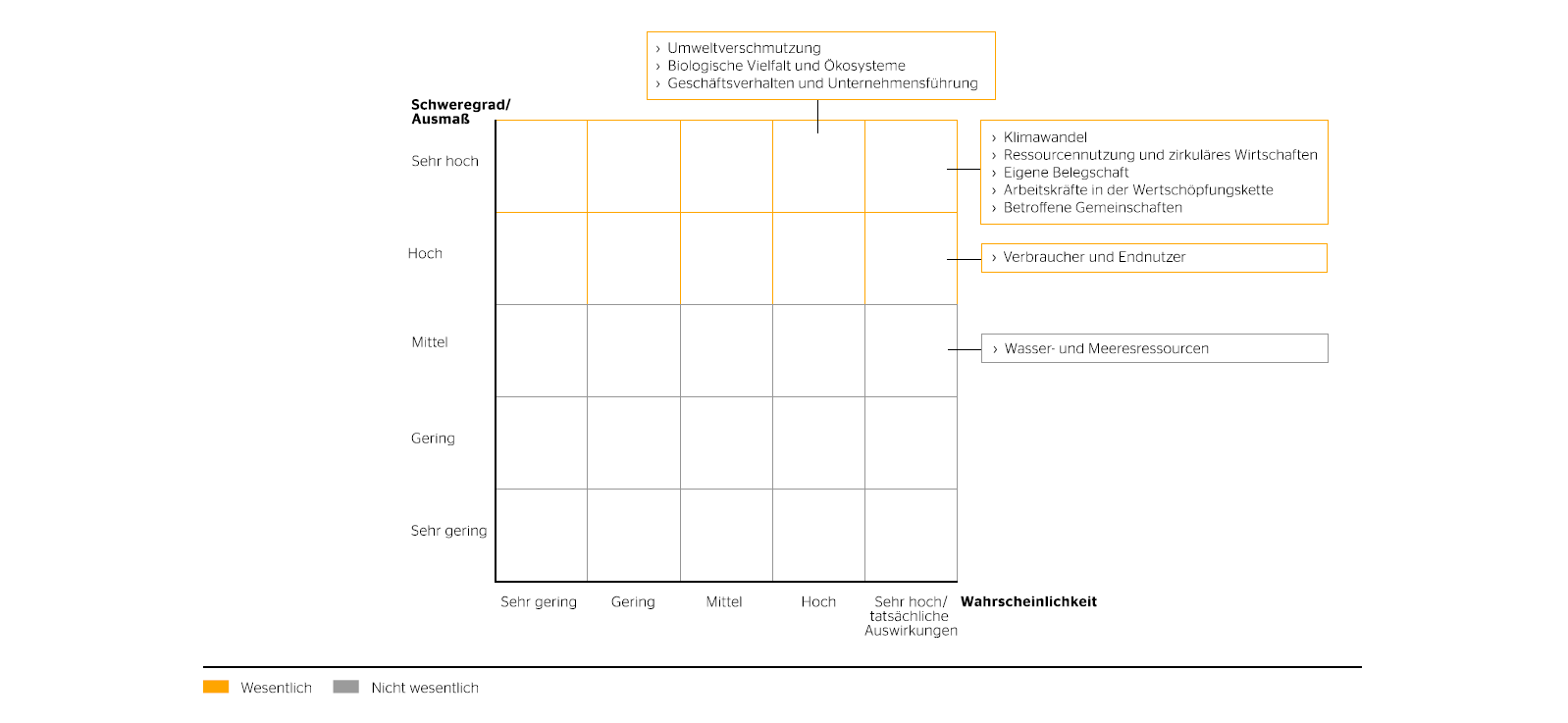

Die Wesentlichkeitsschwelle wurde nach der Konsolidierung der IRO-Assessments festgelegt. Die Wesentlichkeit negativer Auswirkungen und Risiken wurde basierend auf der Brutto-Perspektive bewertet, um zu prüfen, in welchen Fällen angemessene Managementansätze und eine entsprechende Berichterstattung erforderlich sind. Die Wesentlichkeit positiver Auswirkungen und der Chancen wurde auf der Grundlage der Netto-Perspektive bewertet, um zu prüfen, wo bestehende Managementansätze zu diesen Auswirkungen und Chancen beitragen. Aus einer übergreifenden Perspektive wurde die Wesentlichkeitsschwelle für die Brutto-Bewertung des Schweregrades von negativen Auswirkungen und Risiken sowie für die Netto-Bewertung der Größenordnung des Effektes von positiven Auswirkungen und Chancen auf hohe und sehr hohe Bewertungen festgelegt (siehe verwendete Skalen unter Wesentlichkeit der Auswirkungen (Impact Materiality) sowie Finanzielle Wesentlichkeit (Financial Materiality)). Bezüglich der Eintrittswahrscheinlichkeit wurde kein Schwellenwert angewendet. In Fällen, in denen ein IRO als Fokusthema für die relevanten Nutzer der Nachhaltigkeitsinformationen von Continental gekennzeichnet wurde, wurde dieses IRO ebenfalls als wesentlich eingestuft und in die Berichterstattung aufgenommen.

Revalidierung und formelle Bestätigung

Im Rahmen des iterativen Ansatzes, und bis zur Fertigstellung des Berichts, wurde die Bewertung validiert und sofern erforderlich, basierend auf relevanten neuen Kenntnissen oder relevanten neuen Entwicklungen und Ereignissen, aktualisiert. Die erneut validierte Bewertung wurde vom Sustainability Steering Committee von Continental formal bestätigt.

Zusammenfassend hat Continental mehr als 150 IROs identifiziert und davon 75 als wesentlich eingestuft. Weitere Details zu den einzelnen wesentlichen IROs sind in den einzelnen Themenkapiteln jeweils in den Abschnitten Wesentliche Auswirkungen, Risiken und Chancen zu finden.

In das IRO-Assessment hat Continental eine Reihe von Methoden und Annahmen einbezogen, die sowohl aktuelle als auch prognostizierte Entwicklungen auf der Grundlage fundierter Experteneinschätzung widerspiegeln. Die Hauptannahmen, die dem IRO-Assessment zugrunde lagen, sind die folgenden:

- Continental geht davon aus, dass Umweltfaktoren und soziale Einflüsse einen allgemein wachsenden Einfluss auf Geschäftsaktivitäten, Lieferketten und Marktbedingungen haben werden, z. B. im Hinblick auf die künftige Verfügbarkeit von Ressourcen, den ökologischen Wandel und sozioökonomische Trends.

- Die finanzielle Bewertung basiert u. a. auf Annahmen über künftige regulatorische Entwicklungen, Markttrends und technologische Fortschritte. Dabei wurden die wahrscheinlichen Folgen dieser regulatorischen Veränderungen berücksichtigt. Darüber hinaus geht Continental davon aus, dass die Technologie weiter voranschreiten und Nachhaltigkeitsinitiativen unterstützen wird. Das schließt Annahmen über die Entwicklung und Einführung grüner Technologien ein.

- Die Bewertung der Auswirkungen, Risiken und Chancen in Bezug auf die Wertschöpfungskette von Continental berücksichtigt v. a. Besonderheiten der jeweiligen geografischen Regionen, Branchen, Geschäftsaktivitäten sowie Betriebsarten.

Die Prozesse zur Erfüllung von Sorgfaltspflichten von Continental spielen eine zentrale Rolle bei der Identifizierung, Bewertung und dem Management von Auswirkungen, Risiken und Chancen. Sie sind Teil der in diesem Kapitel unter Governance beschriebenen Managementprozesse sowie der Managementansätze in den themenbezogenen Kapiteln. Die Bewertung der Auswirkungen in Bezug auf Menschenrechte wird durch die Sorgfaltsprozesse des Responsible Value Chain Due Diligence System (RVCDDS) von Continental unterstützt, z. B. hinsichtlich tatsächlicher Auswirkungen durch Vorfälle oder der Bewertung potenzieller negativer Auswirkungen (siehe insbesondere die themenbezogenen Kapitel Eigene Belegschaft (ESRS S1) und Arbeitskräfte in der Wertschöpfungskette (ESRS S2)).

Wenn bestimmte Aktivitäten, Geschäftsbeziehungen, geografische Standorte oder andere Faktoren zu einer höheren Bewertung der Auswirkungen führen, wurde dies grundsätzlich in der Beschreibung und Bewertung der IROs berücksichtigt.

Durch den holistischen Ansatz des IRO-Assessments wurden die Auswirkungen innerhalb des eigenen Geschäftsbereichs von Continental sowie in der vor- und/oder nachgelagerten Wertschöpfungskette bewertet. Die jeweils einschlägige Stufe der Wertschöpfungskette wird in den jeweiligen Auswirkungen, Risiken und Chancen beschrieben.

Wie in der Methodik beschrieben, wurden die betroffenen Stakeholder durch Fachexperten, die als interne Stellvertreter fungierten, in den Bewertungsprozess einbezogen. Die Perspektiven der Stakeholder werden in die jeweiligen Managementansätze einbezogen, wie sie in den Themenkapiteln beschrieben sind, und tragen damit auch zu den Einschätzungen der Fachexperten bei, die an der Bewertung der IROs beteiligt waren.

Wesentlichkeit der Auswirkungen (Impact Materiality)

Die Wesentlichkeit der Auswirkungen basiert auf dem Schweregrad bzw. der Größenordnung des Effekts der Auswirkung. Bei potenziellen Auswirkungen wurde zusätzlich die Wahrscheinlichkeit bewertet, aber nicht in der Bewertung der Wesentlichkeit berücksichtigt. Für beide Aspekte wurde eine Skala von „sehr gering“ bis „sehr hoch“ mit fünf Stufen genutzt.

Die Bewertung der Schwere bzw. der Größenordnung des Effektes basiert auf folgenden Faktoren:

- dem Ausmaß,

- dem Umfang und

- bei negativen Auswirkungen auch der Unabänderlichkeit der Auswirkung.

Der Schwellenwert für wesentliche Auswirkungen folgt der allgemein beschriebenen Methodik für Schwellenwerte, wie im Abschnitt Beschreibung der Methodik und Annahmen unter Konsolidierung dargestellt.

Finanzielle Wesentlichkeit (Financial Materiality)

Der integrierte Ansatz des IRO-Assessments ermöglicht es Continental, Risiken und Chancen gemeinsam mit den thematisch verbundenen Auswirkungen in einer kombinierten Sichtweise zu bewerten. Somit war es möglich, Wechselwirkungen zwischen Risiken und Chancen mit Auswirkungen zu berücksichtigen. In den themenbezogenen Kapiteln werden die detaillierten Beschreibungen der Auswirkungen, Risiken und Chancen in zusammengehörende IRO-Cluster gruppiert (z. B. alle IROs zu Scope-1- und Scope-2-Emissionen in einem IRO-Cluster).

Auch die Risiken und Chancen wurden nach dem Schweregrad bzw. der Größenordnung des Effekts der finanziellen Auswirkungen und der Wahrscheinlichkeit ihres kurz-, mittel- oder langfristigen Eintretens bewertet. Die finanziellen Auswirkungen wurden anhand semiquantitativer Leitlinien bewertet, die in Abstimmung mit dem Group Risk Management festgelegt wurden. Dabei wurden als Bewertungsskala fünf Stufen von „sehr gering“ bis „sehr hoch“ verwendet. Die berücksichtigten finanziellen Auswirkungen umfassen Effekte auf die Finanzlage, die Ertragslage, die Cashflows, den Zugang zu Finanzmitteln, die Kapitalkosten und den Finanzausblick von Continental. Der Schwellenwert für finanzielle Wesentlichkeit folgt der allgemein beschriebenen Methodik für Schwellenwerte, wie in diesem Abschnitt unter Konsolidierung dargestellt.

Das Group Risk Management war eng in alle Schritte des IRO-Assessments eingebunden. Bevor die Ergebnisse vorläufig bestätigt wurden, wurden sie iterativ mit dem Risikoinventar des Unternehmens abgeglichen, um vollständige Konsistenz sicherzustellen. Weitere Einzelheiten zur Abstimmung sind unter Einbindung der IROs in das Risikomanagement beschrieben.

Das Sustainability Steering Committee war in Meilensteine des IRO-Assessments einbezogen, fungierte als Kontrollinstanz und hat die Ergebnisse formell bestätigt. Darüber hinaus war insbesondere das Governance, Risk and Compliance (GRC) Committee des Konzerns, welches das allgemeine Risikomanagement steuert, indirekt in den Prozess eingebunden und wurde insbesondere über das IRO-Assessment und die Verbindung zum Risikomanagement informiert.

Einbindung der IROs in das Risikomanagement

Das IRO-Assessment hat sowohl die Bewertungen auf der Grundlage der Anforderungen der ESRS als auch die Bewertungen im Rahmen des Risikomanagements des Unternehmens gemäß den entsprechenden Anforderungen berücksichtigt. Hierzu erfolgte eine kontinuierliche Abstimmung des IRO-Assessments mit dem allgemeinen Risikomanagement.

In Anbetracht der größeren Unterschiede in den erforderlichen Methoden wurden Konsistenzprüfungen durchgeführt. Die nachhaltigkeitsbezogenen Risiken, die mit der für das Risikomanagement des Unternehmens relevanten Methodik vereinbar sind, wurden mit den Risiken abgeglichen, die in dem allgemeinen Berichtssystem zur Risikobewertung dokumentiert sind. Auswirkungen, die nicht direkt mit einem identifizierten Risiko zusammenhängen, wurden im Risikomanagement des Unternehmens nicht berücksichtigt.

Weiterführende Informationen zum Risikomanagement sind im Lagebericht unter Wesentliche Merkmale des Risikomanagementsystems im Abschnitt Continentals internes Kontroll- und Risikomanagementsystem im Kapitel Risiko- und Chancenbericht zu finden.

Das Ergebnis des IRO-Assessments bestätigte den thematischen Fokus der Nachhaltigkeitsambition von Continental, die in der Strategie von Continental verankert ist. Die konkreten Effekte von Auswirkungen, Risiken und Chancen auf das Geschäftsmodell, die Wertschöpfungskette, die Strategie und die Entscheidungsfindung von Continental sowie die Art und Weise, wie Continental auf diese Auswirkungen reagiert und zu reagieren plant, werden in den Beschreibungen der IROs und den Managementansätzen der jeweiligen themenbezogenen Kapitel ausführlicher behandelt.

Stakeholder und Einbindung von Stakeholdern

Continental pflegt einen regelmäßigen, fortlaufenden Dialog mit unterschiedlichen Stakeholdern über diverse Kanäle.

Zu den wichtigsten Stakeholdern in Bezug auf Nachhaltigkeit gehören für Continental insbesondere:

- Mitarbeitende und ihre Vertreter,

- Kunden, Verbraucher und Endnutzer,

- Kapitalmarktteilnehmer,

- Politische Entscheidungsträger,

- Betroffene Gemeinschaften und Zivilgesellschaft,

- Akteure innerhalb der Lieferkette von Continental,

- Nutzer der Nachhaltigkeitsberichterstattung.

Stakeholder werden über folgende Kanäle eingebunden:

- Mitarbeitende und ihre Vertreter: z. B. über Betriebsversammlungen, Mitarbeiterbefragungen, Webcasts, Treffen mit Arbeitnehmervertretern sowie direkt über die Personalabteilungen,

- Kunden, Verbraucher und Endnutzer: z. B. über Vertriebsabteilungen oder Key Account Management, Kooperationen, Messen, Umfragen und Kundenservicezentren,

- Kapitalmarktteilnehmer: z. B. über die Jahreshauptversammlung, Webcasts und Roadshows,

- Politische Entscheidungsträger: z. B. über Abteilungen für Public Affairs,

- Betroffene Gemeinschaften und Zivilgesellschaft: z. B. durch Einbindungsprojekte und Open-House-Veranstaltungen,

- Akteure innerhalb der Lieferkette von Continental: z. B. über die Einkaufsabteilungen und Messen,

- Nutzer der Nachhaltigkeitsberichterstattung: z. B. durch die veröffentlichte Nachhaltigkeitsberichterstattung.

Die Formate, über die die Einbindung von Stakeholdern erfolgt, unterscheiden sich je nach Stakeholdergruppe und werden von den jeweiligen Funktionen passend zum individuellen Zweck organisiert. Beispielsweise werden die Mitarbeitenden von den Personalabteilungen eingebunden.

Die Einbindung der Stakeholder hat zum Ziel, verschiedene Perspektiven zusammenzubringen, über etwaige Diskrepanzen in den Ansichten zu sprechen und voneinander zu lernen.

Die Ergebnisse der Einbindung der Stakeholder durch unterschiedliche Formate sowie weitere Analysen und neue Ideen fließen kontinuierlich in die Weiterentwicklung unserer Nachhaltigkeitsstrategie und -berichterstattung ein. Insbesondere werden die Ergebnisse der Stakeholder-Einbindung bei der Entscheidungsfindung durch die in den themenbezogenen Kapiteln beschriebenen Managementansätze berücksichtigt.

Im IRO-Assessment wurde für die Perspektive (einschließlich Interessen und Ansichten) der betroffenen Stakeholder wie im Abschnitt Berücksichtigung von Interessen und Perspektiven der Stakeholder beschrieben ein erweitertes Verständnis geschaffen.

Berücksichtigung von Interessen und Perspektiven der Stakeholder

Allgemein dienen die Perspektiven von Stakeholdern als Informationsgrundlage für die nachhaltigkeitsrelevanten und den in den themenbezogenen Kapiteln beschriebenen Managementansätze. Gleichwohl schaffen diese Managementansätze wiederum eine Informationsbasis für die Gesamtstrategieprozesse in Fragen zu Perspektiven der Stakeholder. Im Rahmen der übergreifenden Strategieprozesse werden die beschriebenen Managementansätze, Marktanforderungen, Trends und weitere Faktoren berücksichtigt. Bei Strategieänderungen werden somit die Interessen und Ansichten der Stakeholder hauptsächlich indirekt als einer von zahlreichen Faktoren einbezogen. Eine Änderung der Strategie oder Geschäftsmodelle auf Basis des IRO-Assessments wurde von Continental nicht vorgenommen.

Continental passt die Strategie und die Geschäftsmodelle im Rahmen der jährlichen Strategieprozesse und des kontinuierlichen strategischen Dialogs in allen Unternehmensbereichen sowie im Rahmen der thematischen Managementansätze an.

Continental geht davon aus, dass jede Strategie- und Geschäftsmodelländerung Auswirkungen auf die Beziehungen zu Stakeholdern und deren Perspektiven hat – unabhängig davon, ob diese Änderungen auf nachhaltigkeitsbezogenen Entscheidungen oder anderen Überlegungen beruhen. Eine kontinuierliche Validierung der Perspektiven der Stakeholder ist daher wichtig für die Bewertung von Auswirkungen, Risiken und Chancen sowie für die anschließende strategische Entscheidungsfindung. Weiterführende Informationen zur Strategie finden sich im Abschnitt Konzernstrategie im Kapitel Unternehmensprofil in diesem Lagebericht.

Die Identifizierung von Chancen und insbesondere Identifizierung von strategischen Chancen im Rahmen des IRO-Assessments war ebenfalls mit Strategieprozessen verknüpft.

Die Perspektiven und Interessen der betroffenen Stakeholder in Bezug auf die nachhaltigkeitsbezogenen Auswirkungen des Unternehmens wurden bei dem IRO-Assessment berücksichtigt. Das IRO-Assessment unter Berücksichtigung dieser Perspektiven wurde im Sustainability Steering Committee sowie im Arbeitskreis des Aufsichtsrats für Nachhaltigkeit thematisiert.

Interessen und Perspektiven der Stakeholder in Bezug auf die eigene Belegschaft

Die Interessen, Ansichten und Rechte der Mitarbeitenden von Continental, einschließlich der Achtung ihrer Menschenrechte, sind ein wesentlicher Bestandteil der Gestaltung der Strategie und des Geschäftsmodells von Continental. Zur Sicherstellung, dass ihre Perspektiven in die strategischen Entscheidungen einfließen, steht Continental in regelmäßigem Austausch mit den Mitarbeitenden und ihren Vertretern über verschiedene Kanäle, wie z. B. Betriebsräte und über die Mitbestimmung im Aufsichtsrat. Weiterführende Informationen über die Einbindung der Mitarbeitenden und ihrer Perspektiven in die gesamtunternehmerischen Prozesse finden sich im Kapitel Eigene Belegschaft (ESRS S1). Darüber hinaus wird die Einbindung der eigenen Belegschaft in der Methodik des IRO-Assessments beschrieben.

Interessen und Perspektiven der Stakeholder in Bezug auf die Arbeitnehmer in der Wertschöpfungskette

Die Interessen, Ansichten und Rechte der Arbeitnehmer in der Wertschöpfungskette von Continental, einschließlich der Achtung ihrer Menschenrechte, bilden die Grundlage für die entsprechenden Managementansätze von Continental im Hinblick auf eine verantwortungsvolle Wertschöpfungskette. Die Einbindung der Arbeitnehmer in der Wertschöpfungskette wird darüber hinaus in der Methodik des IRO-Assessments näher beschrieben.

Interessen und Perspektiven der Stakeholder in Bezug auf betroffene Gemeinschaften

Die Interessen, Ansichten und Rechte der betroffenen Gemeinschaften, einschließlich der Achtung ihrer Menschenrechte, bilden die Grundlage für die entsprechenden Managementansätze von Continental im Hinblick auf eine verantwortungsvolle Wertschöpfungskette. Die Einbindung der betroffenen Gemeinschaften wird darüber hinaus in der Methodik des IRO-Assessments näher beschrieben.

Interessen und Perspektiven der Stakeholder in Bezug auf Verbraucher und Endnutzer

Die Interessen, Ansichten und Rechte der Verbraucher und Endnutzer, einschließlich der Achtung ihrer Menschenrechte, sind Teil der Strategie und des Geschäftsmodells von Continental. Dort, wo Continental Zulieferer, z. B. für Automobilkomponenten, ist, wird die Perspektive der Verbraucher und Endnutzer als fester Bestandteil des allgemeinen Feedbacks der Kunden, wie beispielsweise den Automobilherstellern, angesehen. Wenn Continental Endverbraucherprodukte direkt verkauft, wird Feedback von Verbrauchern und Endnutzern sowie deren Vertretern über verschiedene Kanäle, insbesondere über Kundendienstzentren gesammelt. Darüber hinaus informiert die Mobility Study von Continental über die Perspektiven der Endnutzer in größeren Märkten.

Die Einbindung der Verbraucher und Endnutzer wird darüber hinaus in der Methodik des IRO-Assessments näher beschrieben.

Identifizierung der offenzulegenden Informationen auf Basis des IRO-Assessments

Im Rahmen des IRO-Assessments hat Continental die identifizierten wesentlichen Auswirkungen, Risiken und Chancen den entsprechenden ESRS-Nachhaltigkeitsaspekten zugeordnet. Dieser Nachhaltigkeitsbericht beinhaltet ausschließlich Informationen zu den Nachhaltigkeitsaspekten bzw. Themen, Unterthemen und Unter-Unterthemen, die als wesentlich eingestuft wurden, d. h. es wurde für den jeweiligen Nachhaltigkeitsaspekt mindestens eine wesentliche Auswirkung, ein wesentliches Risiko oder eine wesentliche Chance identifiziert. Für die Zuordnung von Angabepflichten zu Nachhaltigkeitsaspekten wurden die von der EFRAG bereitgestellten Implementierungsleitfäden als zusätzliche Quelle herangezogen. Die identifizierten wesentlichen Auswirkungen, Risiken und Chancen mit ihren spezifischen Beschreibungen setzen den Fokus innerhalb der erforderlichen Angaben, beispielsweise auf den eigenen Geschäftsbereich, die Lieferkette oder bestimmte Produktgruppen. Die Perspektive der primären Nutzer der Finanzberichterstattung und weiterer Nutzer von Nachhaltigkeitsberichterstattung wurde bereits in dem IRO-Assessment berücksichtigt.

Wo es für das Verständnis der von Continental identifizierten Besonderheiten relevant ist, wurden angemessene und aussagekräftige unternehmensspezifische Angaben hinzugefügt, um eine ausreichende Granularität der Informationen zu gewährleisten (z. B. zusätzliche Kennzahlen, die in Managementprozessen verwendet werden).

Der Grundsatz der Wesentlichkeit der Informationen wurde angewendet, um den Umfang der Informationen zu kalibrieren und einzelne Angaben dort auszulassen, wo diese für das Verständnis der wesentlichen Auswirkungen, Risiken und Chancen sowie auch für die beschriebenen Managementansätze nicht wesentlich und nicht erforderlich sind, um die Ziele der entsprechenden Angabepflichten zu erfüllen.

Zudem wurde von der Erleichterung der so genannten Phase-In-Angabepflichten gemäß ESRS 1.132 Gebrauch gemacht. Continental arbeitet daran, diese Phase-In-Angabepflichten gemäß der hierfür vorgegebenen Zeithorizonte berichten zu können.

Eine Übersichtstabelle der berichteten Angabepflichten findet sich am Ende des Nachhaltigkeitsberichts im Kapitel Übersichten und Indexe gemäß ESRS 2.

Wesentliche Auswirkungen, Risiken und Chancen – Details

Die tatsächlichen und potenziellen negativen und positiven Auswirkungen auf Mensch und Umwelt werden innerhalb der jeweiligen themenbezogenen Kapitel in den detaillierten Beschreibungen der konkreten Auswirkungen näher beschrieben.

Viele der ermittelten Auswirkungen sind brancheninhärent und stehen in direktem Zusammenhang mit bestimmten Arten von Geschäften, Produkten, Wertschöpfungsketten oder geografischen Regionen. Somit können sie als direkt mit der Strategie und den Geschäftsmodellen von Continental verbundene Auswirkungen angesehen werden. Falls zutreffend, wird dies auch in den konkreten Beschreibungen der Auswirkungen innerhalb der themenbezogenen Kapitel beschrieben.

Wie in der Methodik des IRO-Assessments beschrieben, nutzte Continental eine Vielzahl von Input-Parametern zur Bewertung der IROs, darunter sowohl quantitative als auch qualitative Datenquellen wie Kennzahlen, interne Berichte oder externe Marktforschung.

Continental hat folgende Zeitintervalle für potenzielle Auswirkungen, Risiken und Chancen in Anlehnung an die ESRS-Anforderungen definiert:

- „Kurzfristig“ steht im Einklang mit dem Berichtszeitraum des Konzernabschlusses (bis zu einem Jahr).

- „Mittelfristig“ entspricht einem Zeitraum zwischen dem Ende des kurzfristigen Zeitraums und bis zu fünf Jahren.

- „Langfristig“ ist ein Zeitraum von mehr als fünf Jahren.

Als primäre Zeithorizonte betrachtet Continental diejenigen Zeithorizonte, in denen die stärksten Auswirkungen bzw. Effekte zu erwarten sind.

Je nach Thema ergeben sich wesentliche Auswirkungen aus dem eigenen Geschäftsbereich oder aus Geschäftsbeziehungen. Diese Informationen sind in den jeweiligen themenbezogenen Kapiteln in den Abschnitten zu wesentlichen Auswirkungen, Risiken und Chancen sowie allgemein in diesem Kapitel im Abschnitt Strategie, Geschäftsmodell und Wertschöpfungskette enthalten.

Die aktuellen finanziellen Effekte der identifizierten wesentlichen Risiken und Chancen nachhaltigkeitsbezogener Aspekte umfassen nach Auffassung von Continental insbesondere Rückstellungen für konkrete Risiken, die mit den identifizierten IROs verbunden sind. Dies sind insbesondere Rückstellungen für Gewährleistungen (siehe Risiko 70 im Kapitel Verbraucher und Endnutzer (ESRS S4)), welche sich zum 31. Dezember 2024 auf insgesamt 388 Mio € beliefen. Zudem sind kleinere Teile der Rückstellungen für Prozessund Umweltrisiken mit den Risiken, v. a. aber mit den Auswirkungen, aus dem Kapitel Umweltverschmutzung (ESRS E2) verbunden. Die Rückstellungen für Prozess- und Umweltrisiken lagen zum 31. Dezember 2024 bei 297 Mio €. Rückstellungen für Restrukturierung sind nur indirekt mit den identifizierten wesentlichen Risiken und Chancen, welche im Kapitel Eigene Belegschaft (ESRS S1) beschrieben sind, verbunden und stellen daher aus Sicht von Continental keine aktuellen finanziellen Effekte im Sinne der ESRS dar.

Darüber hinaus wurden keine wesentlichen aktuellen finanziellen Effekte auf die Werthaltigkeit von nichtfinanziellen Vermögenswerten und Vorräten in Verbindung mit identifizierten nachhaltigkeitsund insbesondere klimabezogenen Risiken identifiziert.

Dabei ist darauf hinzuweisen, dass aktuelle finanzielle Effekte in Verbindung mit identifizierten wesentlichen Risiken und Chancen nachhaltigkeitsbezogener Aspekte in der Regel nicht unabhängig von anderen damit verbundenen Effekten sind.

Weiterführende Informationen sind in den Erläuterungen in den relevanten Kapiteln des Konzernanhangs innerhalb des Konzernabschlusses, beispielweise im Kapitel 29 in Bezug auf Gewährleistung, ausgewiesen. Weiterführende Informationen zu grundsätzlicher Berücksichtigung von nachhaltigkeitsbezogenen Aspekten auf die Rechnungslegung werden in Kapitel 2 des Konzernanhangs innerhalb des Konzernabschlusses und dort insbesondere in Bezug auf klimabezogene Aspekte im Abschnitt Auswirkungen des makroökonomischen Umfelds und klimabezogener Aspekte auf die Rechnungslegung im Berichtszeitraum erläutert.

Auf der Grundlage des IRO-Assessments unter Berücksichtigung der damit verbundenen Einschränkungen und Annahmen, wie im Abschnitt Verfahren zur Ermittlung und Bewertung wesentlicher IRO dargelegt, sowie unter Berücksichtigung der in den themenbezogenen Kapiteln berichteten Managementansätze, Ziele und Kernmaßnahmen zur Zielerreichung, betrachtet Continental ihr Geschäftsmodell und ihre Strategie als resilient. Die Managementansätze, Ziele und Kernmaßnahmen zur Zielerreichung beschreiben Continentals derzeitige Fähigkeiten, ihre wesentlichen negativen Auswirkungen zu reduzieren, positive Auswirkungen zu verstärken, Risiken zu bewältigen und Chancen wahrzunehmen. Dabei geht Continental zudem davon aus, dass sich diese Fähigkeiten über die Zeit weiterentwickeln werden.

Weiterführende Informationen zum Risikomanagement sind im Lagebericht unter Wesentliche Merkmale des Risikomanagementsystems im Abschnitt Continentals internes Kontroll- und Risikomanagementsystem im Kapitel Risiko- und Chancenbericht zu finden.

Die ermittelten Auswirkungen, Risiken und Chancen beziehen sich auf mindestens einen Nachhaltigkeitsaspekt im Sinne der ESRS. Die unternehmensspezifische Offenlegung bietet lediglich eine zusätzliche Granularität, enthält aber keine neuen Nachhaltigkeitsaspekte über die Liste der Nachhaltigkeitsaspekte des ESRS 1.AR16 hinaus. Der Zusammenhang zwischen den unternehmensspezifischen Angaben und den spezifischen Auswirkungen, Risiken und Chancen ist in der Beschreibung der jeweiligen Managementansätze enthalten, die der gleichen Gruppierung folgen wie die Auswirkungen, Risiken und Chancen (IRO-Cluster).

Da das Berichtsjahr 2024 das erste Jahr ist, in dem die Ergebnisse eines IRO-Assessments berichtet werden, gibt es keine zu vergleichenden Ergebnisse aus Vorjahren.

Continental hat 75 IROs identifiziert, die gemäß der angewandten Methodik des IRO-Assessments von Continental als wesentlich eingestuft wurden. Es wurden wesentliche IROs entlang der Lieferkette, des eigenen Geschäftsbereichs und der nachgelagerten Wertschöpfungskette identifiziert. Aufgrund des unterschiedlichen Fokus themenbezogener Kapitel ist die Verteilung der IROs entlang der Wertschöpfungskette unterschiedlich (z. B. ist das Kapitel Eigene Belegschaft (ESRS S1) per Definition auf den eigenen Geschäftsbereich ausgerichtet).

Jedes wesentliche IRO wird im jeweiligen Abschnitt (Wesentliche Auswirkungen, Risiken und Chancen) des themenbezogenen Kapitels in diesem Bericht ausführlicher beschrieben und kann mit einer eindeutigen ID identifiziert werden, wie in der folgenden Tabelle dargestellt.

Den vollständigen Nachhaltigkeitsbericht finden Sie in der PDF-Version ![]()