Prognoseverfahren

Continental prognostiziert jährlich die Werte für die wichtigsten Steuerungsgrößen des Konzerns für das neue Geschäftsjahr. Dazu zählen der Umsatz und die bereinigte EBIT-Marge für den Konzern sowie für die Unternehmensbereiche Automotive Technologies, Rubber Technologies und Contract Manufacturing bzw. seit 2022 für die Unternehmensbereiche Automotive, Tires, ContiTech und Contract Manufacturing.

Zusätzlich informieren wir über die Einschätzung zu wichtigen Einflussgrößen auf das Ergebnis vor Finanzergebnis und Ertragsteuern (EBIT). Hierzu gehören die erwartete Be- oder Entlastung aus dem geschätzten Verlauf der Rohstoffpreisentwicklung und anderen Kostenfaktoren für das laufende Jahr sowie die erwartete Entwicklung von Sondereffekten und die Höhe der Abschreibungen aus Kaufpreisallokationen. Damit ermöglichen wir die Überleitung auf das zu erwartende EBIT des Konzerns.

Darüber hinaus geben wir eine Einschätzung zur Entwicklung der Zinserträge und Zinsaufwendungen sowie der Steuerquote für den Konzern. Dies erlaubt die Überleitung auf das zu erwartende Konzernergebnis. Außerdem veröffentlichen wir eine Prognose zu den für das laufende Jahr geplanten Sachinvestitionen sowie zum Free Cashflow vor Akquisitionen, Desinvestitionen und ggf. vor besonderen Effekten, wie z. B. Spin-off-Effekte von Vitesco Technologies im Jahr 2021. Basis unserer Prognose bildet unsere Einschätzung zur Entwicklung der wichtigsten Produktions- und Absatzmärkte im neuen Geschäftsjahr.

Unsere Prognose geben wir im Rahmen der Jahrespressekonferenz und der Veröffentlichung unseres Geschäftsberichts bekannt. Im Verlauf des Geschäftsjahres wird sie kontinuierlich überprüft. Mögliche Änderungen der Prognose werden spätestens in der Berichterstattung zum jeweiligen Quartal beschrieben.

Prognosevergleich für das vergangene Geschäftsjahr

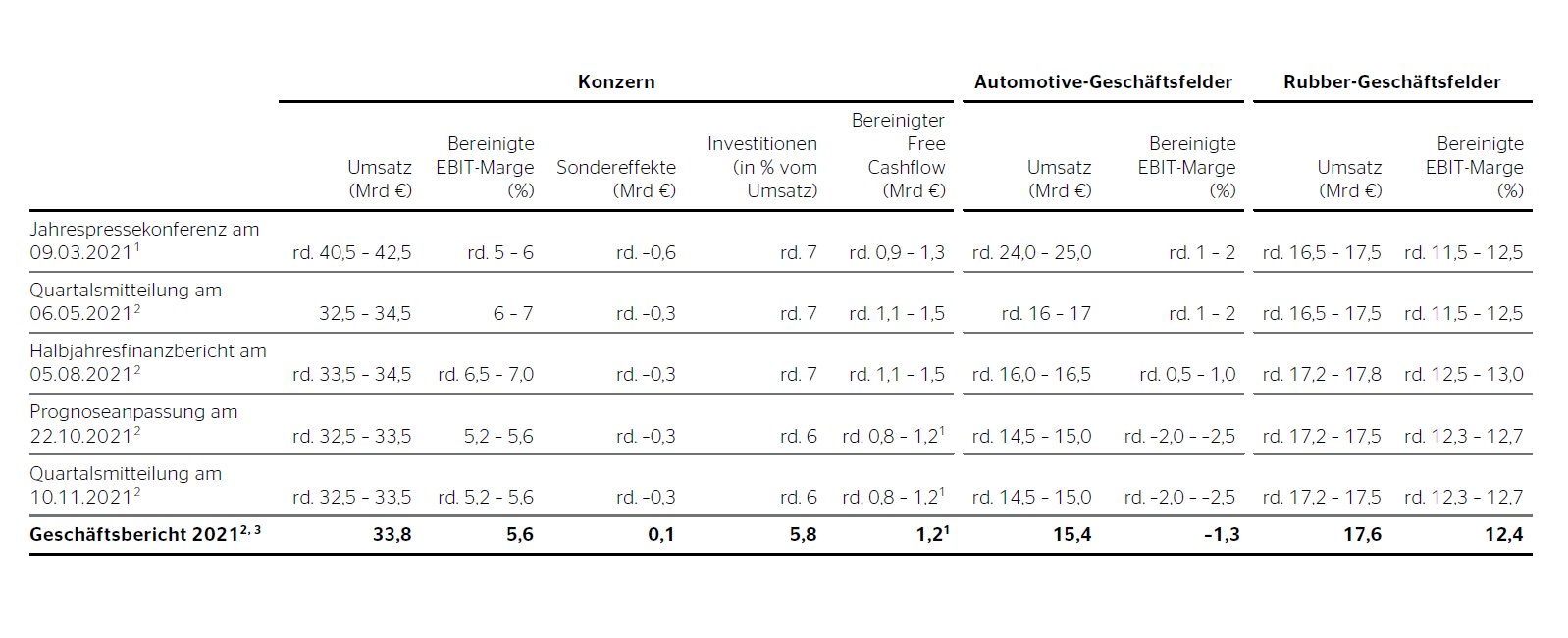

Unsere Prognose für das Geschäftsjahr 2021, die wir im März 2021 veröffentlicht hatten, basierte – nach dem durch die COVID-19-Pandemie bedingten Rückgang im Vorjahr – auf der Erwartung einer spürbaren Erholung der Produktion von Pkw und Nutzfahrzeugen, sowohl in unseren Kernmärkten als auch global. Dies galt in geringerem Maße ebenfalls für die Ersatzreifenmärkte sowie das Industrie geschäft. Wie im Prognosebericht des Geschäftsberichts 2020 dargelegt, erwarteten wir insbesondere für die globale Produktion von Pkw und leichten Nutzfahrzeugen 2021 einen Anstieg um rund

Unser Ausblick berücksichtigte die aus damaliger Sicht zu erwartenden Auswirkungen der anhaltenden COVID-19-Pandemie auf das Produktionsvolumen im Jahr 2021. Die Knappheit von Halbleitern, aufgrund ausgelasteter Kapazitäten unserer Zulieferer, begrenzte dabei insbesondere das Wachstum im ersten Quartal 2021. Zugleich waren erhöhte Kosten in den Lieferketten absehbar. Für die zweite Jahreshälfte rechneten wir mit einer Normalisierung der Liefersituation. Des Weiteren war die für den Verlauf des zweiten Halbjahres 2021 geplante Abspaltung von Vitesco Technologies mit anschließender Börsennotierung in den Angaben nicht berücksichtigt.

Auf Basis aller genannten Annahmen und auf Basis der Wechselkurse zu Beginn des Geschäftsjahres erwarteten wir die folgenden Finanzkennzahlen für das Geschäftsjahr 2021:

- Für unsere damaligen Automotive-Geschäftsfelder – Autonomous Mobility and Safety, Vehicle Networking and Information sowie Powertrain – rechneten wir mit einem Umsatz von rund

24,0 Mrd € bis25,0 Mrd € . Die bereinigte EBIT-Marge erwarteten wir in einer Bandbreite von rund1 % bis2 % . Hierin waren erhöhte Kosten in den Lieferketten sowie zusätzliche Ausgaben für Forschung und Entwicklung im Geschäftsfeld Autonomous Mobility and Safety enthalten. - Für unsere Rubber-Geschäftsfelder – Tires und ContiTech – rechneten wir mit einem Umsatz von rund

16,5 Mrd € bis17,5 Mrd € und mit einer bereinigten EBIT-Marge von rund11,5 % bis12,5 % . Die zu erwartende Belastung aus höheren Rohmaterialkosten war hierin enthalten. - Für den Continental-Konzern erwarteten wir insgesamt einen Umsatz in einer Bandbreite von rund

40,5 Mrd € bis42,5 Mrd € und eine bereinigte EBIT-Marge von rund5 % bis6 % . Für 2021 rechneten wir, unter Berücksichtigung von Aufwendungen u. a. für das Strukturprogramm „Transformation 2019–2029“, mit negativen Sondereffekten in Höhe von rund600 Mio € . Die Abschreibungen aus Kaufpreisallokationen sollten wie im Vorjahr wieder bei knapp200 Mio € liegen und hauptsächlich die Geschäftsfelder ContiTech und Vehicle Networking and Information betreffen. Das negative Finanzergebnis vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten erwarteten wir für 2021 bei rund220 Mio € . Die Steuerquote sollte im Jahr 2021 bei rund27 % liegen. Die Investitionen vor Finanzinvestitionen sollten im Geschäftsjahr 2021 bei rund7 % vom Umsatz liegen. Schließlich planten wir im Jahr 2021 einen Free Cashflow vor Akquisitionen und vor Effekten aus der rechtlichen Verselbstständigung des Geschäftsfelds Powertrain von rund0,9 Mrd € bis1,3 Mrd € zu erreichen.

In der Quartalsmitteilung zum ersten Quartal 2021 passten wir den Ausblick für 2021 im Wesentlichen aufgrund der erwarteten Abspaltung von Vitesco Technologies an:

- Für die fortgeführten Aktivitäten des Konzerns erwarteten wir nun für das Jahr 2021 einen Umsatz von

32,5 Mrd € bis34,5 Mrd € und eine bereinigte EBIT-Marge von6 % bis7 % . Nach wie vor rechneten wir für die fortgeführten Aktivitäten mit negativen Sondereffekten in Höhe von rund300 Mio € , u. a. für das Strukturprogramm „Transformation 2019–2029“. Unter Berücksichtigung der damals erwarteten Spin-off-Effekte von Vitesco Technologies rechneten wir mit einem Free Cashflow der fortgeführten Aktivitäten vor Akquisitionen, Desinvestitionen und Carveout-Effekten von rund1,1 Mrd € bis1,5 Mrd € . Die Erhöhung resultierte insbesondere aus der zeitlichen Verschiebung von zahlungswirksamen Inanspruchnahmen von Restrukturierungsrückstellungen. Für das Geschäftsjahr 2021 erwarteten wir unverändert eine Investitionsquote vor Finanzinvestitionen von rund7 % vom Umsatz für die fortgeführten Aktivitäten. - Für die fortgeführten Aktivitäten von Automotive Technologies rechneten wir mit einem Umsatz zwischen rund

16 Mrd € und17 Mrd € für 2021. Die bereinigte EBIT-Marge wurde in einer Bandbreite von rund1 % bis2 % erwartet. Hierin waren unverändert erhöhte Kosten in den Lieferketten sowie die am 9. März 2021 angekündigten, zusätzlichen Ausgaben für Forschung und Entwicklung im Geschäftsfeld Autonomous Mobility and Safety enthalten. - Für den Unternehmensbereich Rubber Technologies rechneten wir für das Gesamtjahr unverändert mit einem Umsatz von rund

16,5 Mrd € bis17,5 Mrd € und mit einer bereinigten EBIT-Marge von rund11,5 % bis12,5 % . Hierin war die zu erwartende Belastung aus höheren Rohmaterialkosten enthalten.

Im Halbjahresfinanzbericht aktualisierten wir unsere Marktprognosen. Dabei senkten wir unsere Erwartungen insbesondere für die globale Produktion von Pkw und leichten Nutzfahrzeugen 2021 auf nun rund

- Auf Basis der neuen Annahmen und aktueller Wechselkurse erwarteten wir für die fortgeführten Aktivitäten im Geschäftsjahr 2021 einen Konzernumsatz von rund

33,5 Mrd € bis34,5 Mrd € , eine bereinigte EBIT-Marge von rund6,5 % bis7,0 % und negative Sondereffekte in Höhe von weiterhin rund300 Mio € , u. a. für das Strukturprogramm „Transformation 2019–2029“. - Für Automotive Technologies rechneten wir mit einem Umsatz von rund

16,0 Mrd € bis16,5 Mrd € und mit einer bereinigten EBIT-Marge von rund0,5 % bis1,0 % . - Für Rubber Technologies erhöhten wir unsere Umsatzerwartung auf

17,2 Mrd € bis17,8 Mrd € und die Erwartung für die bereinigte EBIT-Marge auf rund12,5 % bis13,0 % . - Für den mit der Abspaltung von Vitesco Technologies entstehenden neuen Unternehmensbereich Contract Manufacturing prognostizierten wir einen Umsatz von rund

250 Mio € und eine bereinigte EBIT-Marge von rund2 % bis3 % ab dem Zeitpunkt der Abspaltung. - Ferner aktualisierten wir unsere Erwartung für die Abschreibungen aus Kaufpreisallokationen auf nun unter

200 Mio € . - Die Schätzung des negativen Finanzergebnisses vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten verringerten wir auf rund

180 Mio € . - Die Investitionsquote vor Finanzinvestitionen prognostizierten wir unverändert bei rund

7 % vom Umsatz. - Für den Free Cashflow rechneten wir unter Berücksichtigung der damals erwarteten Spin-off-Effekte von Vitesco Technologies vor Akquisitionen, Desinvestitionen und Carve-out-Effekten mit einem Wert von rund

1,1 Mrd € bis1,5 Mrd € .

Am 22. Oktober 2021 passten wir den Ausblick für das Geschäftsjahr 2021 aus mehreren Gründen an. Vor dem Hintergrund der andauernden Engpässe bei Halbleiterkomponenten, den Unsicherheiten in der Lieferkette und bei der Kundennachfrage senkten wir unsere Erwartung für die globale Produktion von Pkw und leichten Nutzfahrzeugen im Jahr 2021 auf eine Spanne zwischen

Vergleich wesentlicher Prognosebestandteile für das Geschäftsjahr 2021

Alle Angaben berücksichtigen die im Prognosevergleich jeweils genannten Annahmen und Definitionen.

1 Fortgeführte und nicht fortgeführte Aktivitäten.

2 Nur fortgeführte Aktivitäten.

3 Der negative Effekt der Wechselkurse auf den Umsatz belief sich für den Konzern im Jahr 2021 auf

- Aufgrund dessen und unter der Annahme stabiler Wechselkurse im vierten Quartal 2021 erwarteten wir nunmehr für das Geschäftsjahr 2021 einen Konzernumsatz von ca.

32,5 Mrd € bis33,5 Mrd € und eine bereinigte EBIT-Marge von5,2 % bis5,6 % . - Für Automotive Technologies senkten wir die Umsatzerwartung auf rund

14,5 Mrd € bis15,0 Mrd € und die prognostizierte bereinigte EBIT-Marge auf rund-2 % bis-2,5 % . - Ferner aktualisierten wir unsere Prognose für den Umsatz des Unternehmensbereichs Rubber Technologies auf rund

17,2 Mrd € bis17,5 Mrd € und für die bereinigte EBIT-Marge auf rund12,3 % bis12,7 % . - Für den Unternehmensbereich Contract Manufacturing prognostizierten wir für das Gesamtjahr 2021 einen Umsatz von rund 800 bis

900 Mio € und eine bereinigte EBIT-Marge von rund9 % . - Unsere Erwartung der Investitionen vor Finanzinvestitionen verringerten wir zugleich auf rund

6 % vom Umsatz. - Die Bandbreite unserer Prognose für den Free Cashflow vor Akquisitionen, Desinvestitionen und Carve-out-Effekten für die fortgeführten und nicht fortgeführten Aktivitäten schätzten wir auf rund

800 Mio € bis1,2 Mrd € .

In der Quartalsmitteilung zum dritten Quartal 2021 bestätigten wir den Ausblick vom 22. Oktober 2021 und senkten die Schätzung für die Steuerquote auf

Die sich im Jahresverlauf verschärfenden Lieferengpässe von Halbleitern sowie die steigenden Kosten für die Beschaffung von Materialien, Energie und Logistik erforderten wiederholt eine Anpassung unserer Prognose für das Geschäftsjahr 2021, insbesondere für den Unternehmensbereich Automotive Technologies.

Mit der operativen Geschäftsentwicklung des vierten Quartals, die über unseren Erwartungen zu Beginn des Quartals lag, erreichten bzw. übertrafen die Unternehmensbereiche schließlich die angepassten Ziele aus dem Oktober 2021:

- Automotive Technologies erzielte 2021 einen Umsatz von

15,4 Mrd € und eine bereinigte EBIT-Marge von-1,3 % . - Rubber Technologies erwirtschaftete im Berichtsjahr einen Umsatz von

17,6 Mrd € mit einer bereinigten EBIT-Marge von12,4 % . - Contract Manufacturing erreichte 2021 einen Umsatz von

0,9 Mrd € und eine bereinigte EBIT-Marge von11,7 % .

Der Continental-Konzern erwirtschaftete im Geschäftsjahr 2021 einen Umsatz von

Auch die anderen Bestandteile unserer Oktober-Prognose für den Konzern wurden im Gesamtjahr 2021 erreicht oder fielen besser aus als erwartet:

- Aus Sondereffekten ergab sich im Jahr 2021 für den Konzern eine Entlastung in Höhe von

122,6 Mio € . - Die Abschreibungen aus Kaufpreisallokationen lagen 2021 mit

159,0 Mio € unterhalb der Erwartungen. - Das negative Finanzergebnis vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten belief sich im Berichtsjahr auf

77,7 Mio € und lag damit unter unserer im Halbjahresfinanzbericht 2021 genannten Schätzung von rund180 Mio € . - Die Steuern vom Einkommen und vom Ertrag ergaben für das Geschäftsjahr 2021 einen Steueraufwand von

359,5 Mio € . Die Steuerquote bewegte sich mit21,0 % unter unserer in der Quartalsmitteilung zum dritten Quartal 2021 genannten Erwartung von23,0 % . - Die Investitionsquote vor Finanzinvestitionen entsprach mit

5,8 % unserer Berechnung vom Oktober 2021 von rund6 % . - Der Free Cashflow vor Akquisitionen, Desinvestitionen und Carveout-Effekten für die fortgeführten und nicht fortgeführten Aktivitäten lag 2021 mit

1,2 Mrd € am oberen Ende der im Oktober 2021 prognostizierten Bandbreite von rund800 Mio € bis1,2 Mrd € .

Auftragslage

Die Auftragslage in unserem Unternehmensbereich Automotive ist weiterhin durch eine hohe Unsicherheit aufgrund der weltweit anhaltenden COVID-19-Pandemie und der Lieferengpässe von Halbleitern belastet. Insgesamt wurden im Geschäftsjahr 2021 Aufträge in Höhe von rund

Aufgrund des hohen Anteils des Ersatzreifengeschäfts am Umsatz des Unternehmensbereichs Tires ist eine Ermittlung eines aussagekräftigen Auftragsbestands nicht möglich.

Ähnliches trifft auf den Unternehmensbereich ContiTech zu. Dessen sechs Geschäftsfelder sind in unterschiedlichen Märkten und Industriezweigen tätig, die wiederum eigenen Einflussfaktoren unterliegen. Eine Konsolidierung der Auftragsbestände der verschiedenen Geschäftsfelder des Unternehmensbereichs ContiTech hätte daher nur begrenzte Aussagekraft.

Ausblick auf das Geschäftsjahr 2022

Wie im Prognosebericht auf Seite 96 dargelegt, erwarten wir für 2022 eine spürbare Erholung der weltweiten Produktion von Pkw und leichten Nutzfahrzeugen, insbesondere in unseren Kernmärkten Europa und Nordamerika. Diese Einschätzung beinhaltet noch keine Effekte aus möglichen Auswirkungen der aktuellen geopolitischen Krise.

Diese Einschätzung berücksichtigt die aktuell zu erwartenden Auswirkungen der anhaltenden Lieferengpässe insbesondere von Halbleitern auf das Produktionsvolumen im Jahr 2022. Deren Knappheit aufgrund ausgelasteter Kapazitäten unserer Zulieferer begrenzt dabei insbesondere das Wachstum im ersten Halbjahr 2022. Für die zweite Jahreshälfte rechnen wir mit einer leichten Verbesserung der Liefersituation.

Wesentlich höhere Kosten für Beschaffung von Material, Energie und Logistik sowie der Anstieg der Löhne und Gehälter werden im Geschäftsjahr 2022 unsere Ertragslage voraussichtlich stark belasten.

Auf Basis der genannten Annahmen und auf Basis der Wechselkurse zu Beginn des Geschäftsjahres gehen wir von folgenden Werten der Finanzkennzahlen für das Geschäftsjahr 2022 aus:

- Für unseren Unternehmensbereich Automotive rechnen wir mit einem Umsatz von rund

18 Mrd € bis19 Mrd € . Die bereinigte EBIT-Marge erwarten wir in einer Bandbreite von rund0 % bis1,5 % . Hierin sind erhöhte Beschaffungs- und Logistikkosten von rund1 Mrd € sowie zusätzliche Ausgaben für Forschung und Entwicklung im Geschäftsfeld Autonomous Mobility enthalten. - Für unseren Unternehmensbereich Tires erwarten wir einen Umsatz von rund

13,3 Mrd € bis13,8 Mrd € und eine bereinigte EBIT-Marge von rund13,5 % bis14,5 % . Die zu erwartenden Belastungen aus höheren Beschaffungs- und Logistikkosten von rund1 Mrd € sind hierin enthalten. - Für unseren Unternehmensbereich ContiTech rechnen wir mit einem Umsatz von rund

6,0 Mrd € bis6,3 Mrd € und einer bereinigten EBIT-Marge von rund7,0 % bis8,0 % . Die zu erwartenden Belastungen aus höheren Beschaffungs- und Logistikkosten von rund300 Mio € sind hierin enthalten. - Für den Unternehmensbereich Contract Manufacturing gehen wir von einem Umsatz von rund

600 Mio € bis700 Mio € und einer bereinigten EBIT-Marge von rund0 % bis1,0 % aus. - Für den Continental-Konzern erwarten wir für 2022 insgesamt einen Umsatz in einer Bandbreite von rund

38 Mrd € bis40 Mrd € und eine bereinigte EBIT-Marge von rund5,5 % bis6,5 % . - Die Abschreibungen aus Kaufpreisallokationen werden wie im Vorjahr voraussichtlich wieder bei rund

150 Mio € liegen und hauptsächlich die Unternehmensbereiche Automotive und ContiTech betreffen. - Außerdem rechnen wir mit negativen Sondereffekten in Höhe von rund

150 Mio € . - Das negative Finanzergebnis vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten erwarten wir für 2022 bei unter

200 Mio € . Die Steuerquote sollte bei rund27 % liegen. - Die Investitionen vor Finanzinvestitionen sollten im Geschäftsjahr 2022 bei unter

7 % vom Umsatz liegen. Wir planen, im Jahr 2022 einen bereinigten Free Cashflow (vor Akquisitionen und Desinvestitionen) von rund0,7 Mrd € bis1,2 Mrd € zu erreichen.

Der Vorstand der Continental AG hat den ursprünglich am 22. Februar 2022 aufgestellten Lagebericht am 7. März 2022 hinsichtlich des Ausblicks für das Geschäftsjahr 2022, aufgrund der aktuellen Entwicklungen, insbesondere aufgrund des Kriegs in der Ukraine, wie folgt ergänzt: Sollte die geopolitische Lage, insbesondere in Osteuropa, weiterhin angespannt bleiben oder sich gar weiter verschlechtern, kann dies nachhaltige Störungen in Produktion, Lieferketten und Nachfrage verursachen. Je nach Ausmaß könnten sowohl Umsatz als auch Ergebnis aller Unternehmensbereiche und damit des Konzerns insgesamt niedriger ausfallen als im Vorjahr.