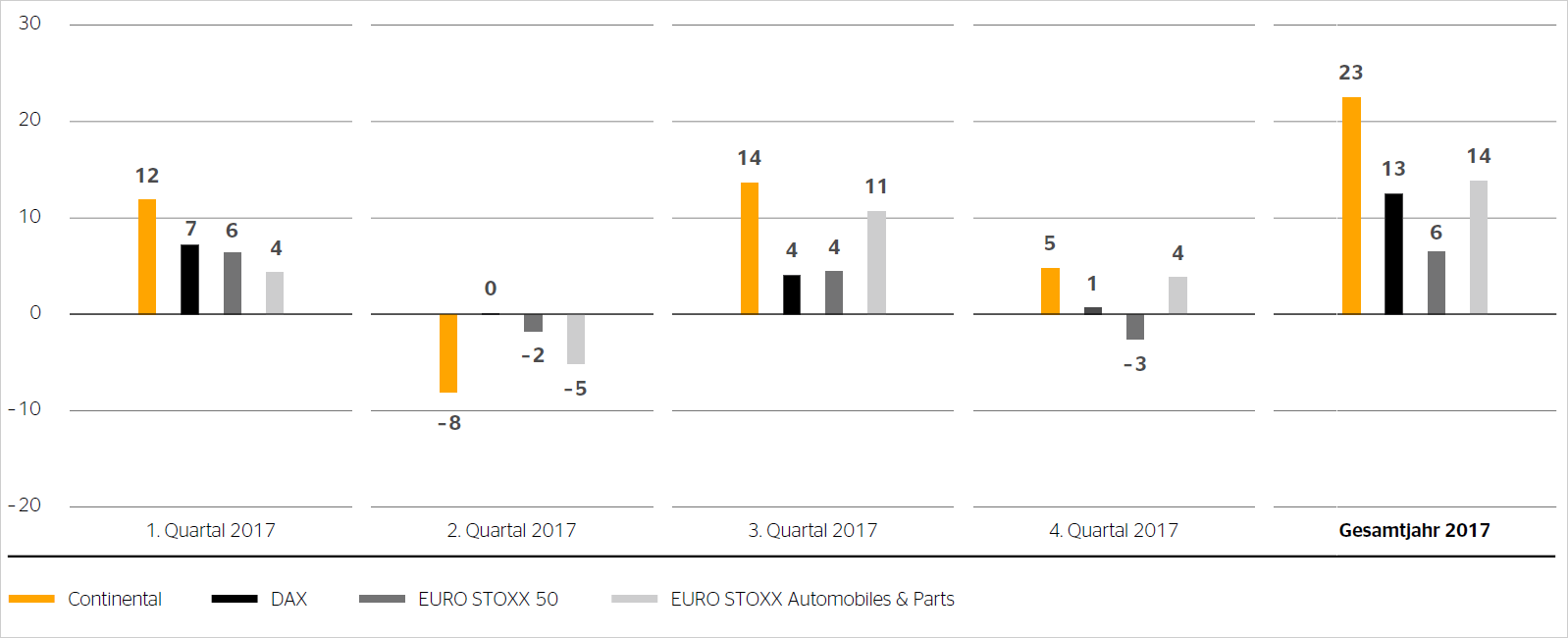

Continental-Aktie mit 22,5 % Kursanstieg.

Aktienmärkte mit überwiegend positivem Trend

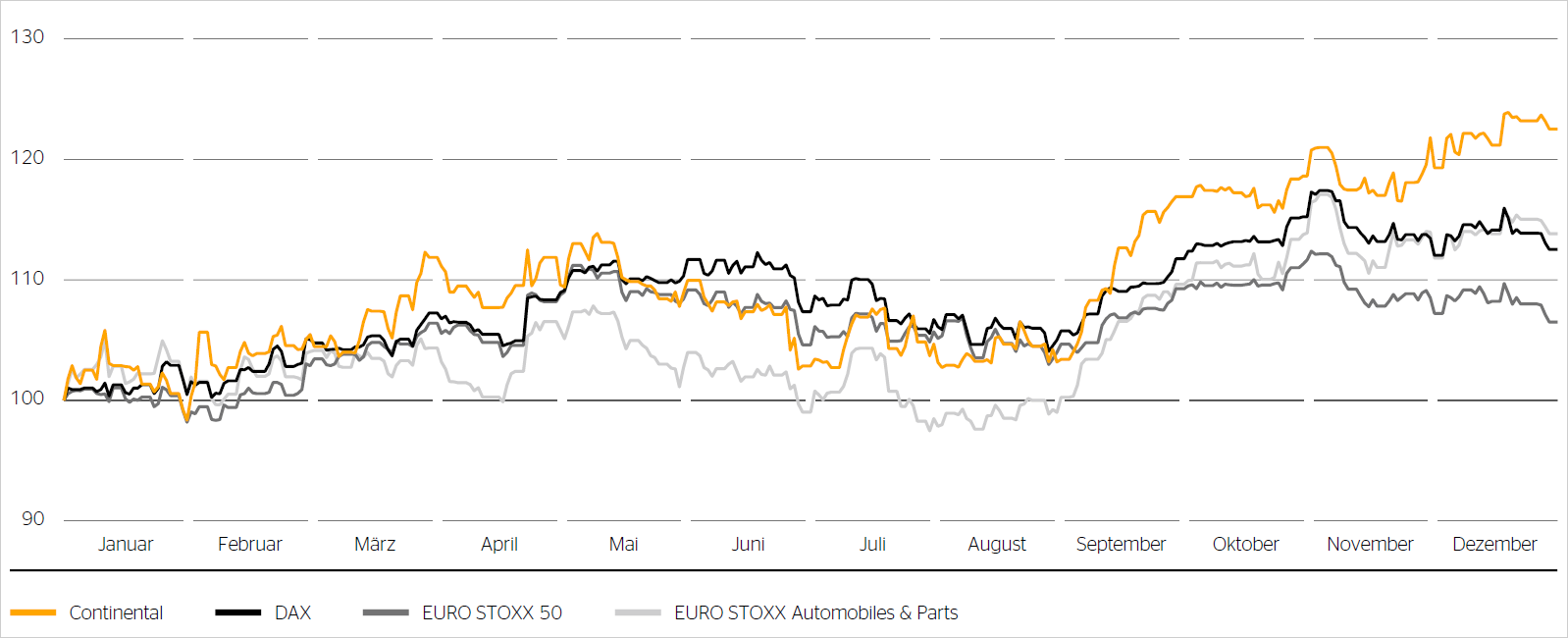

In den ersten Wochen des Jahres 2017 tendierten die Leitbörsen in Europa, den USA und in Asien zunächst

überwiegend seitwärts, da klare Impulse fehlten. Ab Ende Januar verbesserte sich die Stimmung an

den US-amerikanischen Börsen, da die neue US-Regierung umfangreiche Steuersenkungen, Deregulierungen

und Infrastrukturmaßnahmen in Aussicht stellte. Auch die europäischen Börsen verzeichneten im Februar

steigende Kurse. Der Anstieg fiel jedoch verhaltener aus, da sich Sorgen über handelshemmende Maßnahmen

der USA und der bis dahin ungewisse Ausgang der im März 2017 bevorstehenden Wahl in den Niederlanden

bremsend auswirkten. Unterstützend wirkten in Europa und den USA überwiegend bessere Unternehmensergebnisse

als erwartet. Positive Konjunkturdaten aus Deutschland und der Eurozone ließen Ende März die Kurse

europäischer Aktien weiter ansteigen.

In den ersten Wochen des zweiten Quartals überraschten Andeutungen der US-amerikanischen Notenbank Fed über eine mögliche schnellere Normalisierung ihrer Geldpolitik die Investoren. Außerdem sorgten die politischen Spannungen zwischen den USA und Nordkorea sowie der Syrienkonflikt für Verunsicherung. Rückläufige Kurse an den Aktienmärkten weltweit waren die Folge. Zudem warteten viele Anleger auf das Ergebnis des ersten Wahlgangs der Präsidentschaftswahl in Frankreich am 23. April 2017. Dessen Ergebnis führte zu wachsender Zuversicht und steigenden Kursen an den europäischen und vielen internationalen Aktienmärkten. Zweifel an der Umsetzbarkeit der angekündigten fiskalischen und steuerpolitischen Maßnahmen der US-Regierung führten Mitte Mai zu Gewinnmitnahmen an den Börsen weltweit. Infolge positiver Wirtschaftsdaten stabilisierten sich die Aktienkurse in den folgenden Wochen jedoch wieder. Auch der DAX stieg im Juni erneut an und markierte am Vormittag des 20. Juni 2017 mit 12.951,54 Punkten ein neues Allzeithoch. Im Tagesverlauf leiteten jedoch ein deutlicher Preisrückgang für Rohöl und der Beginn der Verhandlungen über den Austritt des Vereinigten Königreichs aus der Europäischen Union erneut Gewinnmitnahmen ein. Im Juni führten zudem Änderungen der Prognosen von einzelnen Unternehmen aus dem Automobilsektor und der Chemiebranche zu weiteren Kursrückgängen, insbesondere an den europäischen Börsen.

Im dritten Quartal 2017 setzte sich die Aufwertung des Euro, die im zweiten Quartal nach der französischen Präsidentschaftswahl begonnen hatte, weiter fort. Hierdurch wurden insbesondere exportorientierte Werte an den Börsen des Euroraums belastet. Dagegen beflügelte der schwächere US-Dollar zusammen mit guten Unternehmens- und Konjunkturdaten die Kurse an den US-amerikanischen Börsen. Im August führten dann die erneut wachsenden Spannungen zwischen den USA und Nordkorea sowie Ängste vor einer Eskalation des Konflikts zu rückläufigen Kursen an den Börsen weltweit. Der DAX sank zeitweise unter 11.900 Punkte, stabilisierte sich aber Ende August über der Marke von 12.000 Punkten. Signale der Entspannung des Nordkoreakonflikts sorgten im September für einen Stimmungsumschwung an den Aktienmärkten und für wieder steigende Kurse. An den Börsen des Euroraums unterstützte dies auch die Entwicklung des Eurokurses, der sich gegenüber dem US-Dollar wieder abschwächte. Ursächlich hierfür waren vor allem die Aussicht auf lange Koalitionsverhandlungen nach der Bundestagswahl in Deutschland, die politischen Spannungen zwischen Katalonien und der spanischen Regierung sowie die Ankündigung der US-amerikanischen Notenbank Fed, ihre durch die Anleiheankäufe stark ausgeweitete Bilanzsumme ab Oktober 2017 wieder abzubauen.

Im vierten Quartal 2017 setzte sich die gute Stimmung an den Aktienmärkten zunächst fort. In den USA

wurde im Verlauf des Quartals die Zustimmung sowohl des Repräsentantenhauses als auch des Senats

zur Steuerreform der US-Regierung zunehmend als wahrscheinlich angesehen. Aufgrund der angestrebten

Senkung der Unternehmenssteuern beflügelte dies erneut die US-amerikanischen Aktienmärkte. Zudem

notierte der US-Dollar im November und Dezember gegenüber dem Euro wieder schwächer. Der Dow-Jones-Index

eilte von Rekord zu Rekord und stand – nach der kurz vor Weihnachten in den USA erfolgten Verabschiedung

der Steuerreform – Ende des Jahres bei 24.719,22 Punkten. Mit einem Anstieg um fast 5.000 Punkte

erreichte er 2017 einen Zuwachs von

Kursentwicklung der Continental-Aktie im Jahr 2017 im Vergleich zu ausgewählten Indizes

(indexiert auf den 1. Januar 2017)

Automobilsektor mit kräftigem Anstieg ab September 2017

Europäische Automobil- und Zuliefererwerte profitierten im ersten

Quartal 2017 von erfreulichen Pkw-Zulassungsdaten für Westeuropa.

Die Sorgen vieler Anleger über mögliche handelshemmende

Maßnahmen der USA belasteten jedoch im weiteren Verlauf des

Quartals exportorientierte europäische Automobilwerte.

Im zweiten Quartal führten rückläufige Absatzzahlen für Pkw, vor allem in den USA, sowie steigende Lagerbestände in China zu wachsender Unsicherheit der Investoren hinsichtlich der zu erwartenden Entwicklung von Pkw-Absatz und -Produktion. Infolgedessen entwickelten sich die Kurse europäischer Automobilwerte im Quartalsverlauf schwächer als der Gesamtmarkt. Im Juni bewirkten Senkungen der Prognosen verschiedener Zulieferer sowie vorsichtigere Einschätzungen der Pkw-Absatzzahlen durch einen US-amerikanischen Hersteller, jeweils für das laufende Jahr, weitere Kursrückgänge.

Im dritten Quartal entwickelte sich der europäische Automobilsektor zunächst analog zum Gesamtmarkt. Im September führten, neben dem generellen Stimmungswechsel an den Märkten, die positive Neueinschätzung des Sektors seitens mehrerer Analysten und die Berichterstattung über die Fachmesse IAA in Frankfurt zu kräftig steigenden Kursen europäischer Automobil- und Zuliefererwerte.

Der positive Trend hielt analog zum Gesamtmarkt bis Anfang November an, bevor die Verteuerung des Euro auch die Aktien

börsennotierter europäischer Automobil- und Zuliefererwerte

belastete. Positive Pkw-Zulassungsdaten für West- und Osteuropa

wirkten im Oktober und November unterstützend, wodurch der

Sektor sich besser als der Gesamtmarkt entwickelte. Der EURO

STOXX Automobiles & Parts erreichte im Gesamtjahr 2017 einen

Kurszuwachs in Höhe von

Continental-Aktie mit deutlicher Outperformance

Die Continental-Aktie profitierte Mitte Januar 2017 von der Bekanntgabe

vorläufiger Zahlen für das Geschäftsjahr 2016 sowie

Anfang März von der Veröffentlichung der vollständigen Geschäftszahlen.

Ebenfalls positiv wirkten sich Anfang Februar sowie in der

zweiten Märzhälfte mehrere Hochstufungen und Kurszielanhebungen

verschiedener Analysten auf den Aktienkurs aus. In der letzten

Märzwoche überstieg die Continental-Aktie die Marke von

Im April 2017 gab auch die Continental-Aktie im Zuge des allgemeinen Markttrends zunächst nach. Die Veröffentlichung der Zahlen für das erste Quartal 2017 und die Anhebung der Umsatzprognose für das laufende Jahr sowie erneute Hochstufungen und Kurszielanhebungen verschiedener Analysten ließen die Continental-Aktie wieder ansteigen. In der zweiten Hälfte des Quartals sank sie zunächst auf Kurse um die 200-€-Marke, bevor sie am Quartalsende aufgrund negativer Meldungen aus dem Automobilsektor weiter nachgab.

Im dritten Quartal bewegte sich die Continental-Aktie zunächst innerhalb

einer Kursspanne von

Kursentwicklung nach Quartalen im Jahr 2017 (in %)

Der Kursanstieg setzte sich analog zum Gesamtmarkt bis Anfang November fort, bevor die allgemeine Marktentwicklung wieder zu rückläufigen Kursen führte. Die Veröffentlichung der Zahlen für das dritte Quartal 2017 sowie der positive Ausblick auf das vierte Quartal stabilisierten die Continental-Aktie Mitte November bei Kursen um

Zum Jahresende 2017 notierte die Continental-Aktie bei einem Kurs von

| Wertentwicklung der Continental-Aktie im Mehrjahresvergleich zu ausgewählten Indizes | ||||

|---|---|---|---|---|

| Anlagezeitraum von |

Continental1 | DAX | EURO STOXX 50 1 | EURO STOXX Automobiles & Parts1 |

| 1 Jahr (01.01.2017 – 31.12.2017) | 12.504 € | 11.251 € | 10.986 € | 11.735 € |

| Rendite in % p. a. | 25,0 | 12,5 | 9,9 | 17,3 |

| 3 Jahre (01.01.2015 – 31.12.2017) | 13.547 € | 13.174 € | 12.331 € | 13.490 € |

| Rendite in % p. a. | 10,6 | 9,6 | 7,2 | 10,5 |

| 5 Jahre (01.01.2013 – 31.12.2017) | 28.196 € | 16.969 € | 15.817 € | 20.334 € |

| Rendite in % p. a. | 23,0 | 11,1 | 9,6 | 15,2 |

| 10 Jahre (01.01.2008 – 31.12.2017) | 30.024 € | 16.012 € | 11.817 € | 21.776 € |

| Rendite in % p. a. | 11,6 | 4,8 | 1,7 | 8,1 |

1 Inklusive reinvestierter Dividenden

Outperformance der Continental-Aktie im Mehrjahresvergleich

Unter Berücksichtigung einer sofortigen Reinvestition der Dividendenausschüttung von

Im Performance-Vergleich über längere Zeiträume erreichte die Continental-Aktie ebenfalls eine bessere Wertentwicklung:

- Ein Mitteleinsatz in Höhe von

10.000 € in die Continental-Aktie Anfang 2015 hätte in den vergangenen drei Jahren eine Rendite von10,6 % pro Jahr oder einen Wertzuwachs von35 % auf13.547 € erzielt. Von den Vergleichsindizes erreichte nur der EURO STOXX Automobiles & Parts mit10,5 % pro Jahr eine vergleichbare Rendite. - In den vergangenen fünf Jahren hätte das gleiche Investment einen Wertzuwachs von

182 % auf28.196 € (23,0 % p. a.) erzielt. In diesem Fall wäre eine erheblich höhere Rendite als mit einem Investment in die Vergleichsindizes erreicht worden. - Auch im Vergleich der Wertentwicklung über die vergangenen zehn Jahre errechnet sich ein deutlicher Wertzuwachs von

200 % auf30.024 € für ein Investment von10.000 € in die Continental-Aktie. Mit einer Rendite von11,6 % pro Jahr wurden hier ebenfalls alle Vergleichsindizes übertroffen.

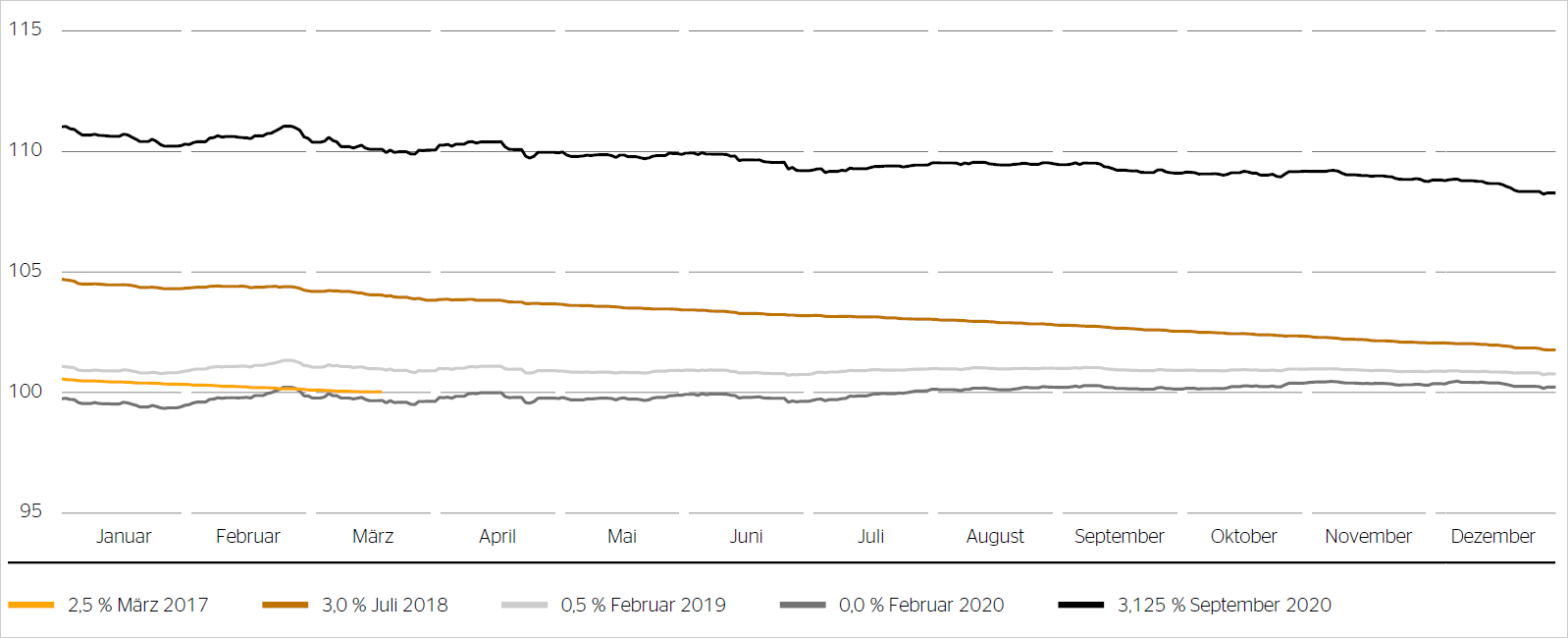

Continental-Euro-Anleihen auf niedrigem Renditeniveau

Wie im Vorjahr verharrten die Continental-Euro-Anleihen aufgrund des anhaltenden Niedrigzinsniveaus und der soliden Kapitalausstattung von Continental auch während des Jahres 2017 auf niedrigem Renditeniveau.

Der Kurs der am 16. Juli 2018 fälligen

Die am 19. Februar 2019 fällige

Der Kurs der am 5. Februar 2020 fälligen

Der Kurs der am 9. September 2020 fälligen

| Ausstehende Anleihen zum 31. Dezember 2017 | ||||||

|---|---|---|---|---|---|---|

| WKN/ISIN | Kupon | Laufzeit | Volumen in Mio € | Emissionskurs | Kurs am 31.12.2017 | Kurs am 31.12.2016 |

| A1X24V / XS0953199634 | 16. Juli 2018 | 750,0 | ||||

| A1Z7C3 / DE000A1Z7C39 | 19. Februar 2019 | 500,0 | ||||

| A2DARM / XS1529561182 | 5. Februar 2020 | 600,0 | ||||

| A1X3B7 / XS0969344083 | 9. September 2020 | 750,0 | ||||

Rückzahlung der

Der Kurs der am 20. März 2017 fälligen

Fünf-Jahres-CDS-Prämie Ende 2017 auf Elf-Jahrestief

Die Prämien für die Versicherung von Kreditausfallrisiken (Credit Default Swap, CDS) blieben im Berichtszeitraum zunächst weitgehend unverändert auf relativ niedrigem Niveau. Gründe hierfür waren das im ersten Quartal 2017 vergleichsweise ruhige Börsenumfeld, die überwiegend positive Gewinnentwicklung vieler Unternehmen und das weiterhin niedrige Zinsniveau, insbesondere in der Eurozone aufgrund der unverändert expansiven Geldpolitik der Europäischen Zentralbank (EZB). Die wachsende Zuversicht für die weitere Entwicklung der Eurozone nach dem Ergebnis des ersten Wahlgangs der Präsidentschaftswahl in Frankreich führte nach dem 23. April 2017 auch zu sinkenden CDS-Prämien für Euro-Unternehmensanleihen.

Die Fünf-Jahres-CDS-Prämie für Continental bewegte sich im ersten Quartal 2017 noch innerhalb einer engen Bandbreite zwischen 50 und 60 Basispunkten. Im Verlauf des zweiten und dritten Quartals sank sie zeitweilig unter 40 Basispunkte. Im vierten Quartal verringerte sie sich weitgehend analog zu ihrem Referenzindex Markit iTraxx Europe bis auf 30,224 Basispunkte und markierte damit ein neues Elf-Jahrestief. Ende 2017 lag sie mit 32,563 Basispunkten um 26,518 Basispunkte unter dem Jahresendwert des Vorjahres von 59,081 Basispunkten. Der Spread gegenüber ihrem Referenzindex belief sich zum Jahresende auf -12,213 Basispunkte (31. Dezember 2016: -13,234 Basispunkte).

Kursentwicklungen der Continental-Anleihen im Jahr 2017

Die drei großen Ratingagenturen behielten ihr jeweiliges Kreditrating für die Continental AG im Verlauf des Jahres 2017 unverändert bei.

| Rating | ||

|---|---|---|

| 31.12.2017 | Rating | Ausblick |

| Standard & Poor’s1 | BBB+ | stable |

| Fitch2 | BBB+ | stable |

| Moody’s3 | Baa1 | stable |

| 31.12.2016 | Rating | Ausblick |

| Standard & Poor’s1 | BBB+ | stable |

| Fitch2 | BBB+ | stable |

| Moody’s3 | Baa1 | stable |

1 Vertragsverhältnis seit 19. Mai 2000.

2 Vertragsverhältnis seit 7. November 2013.

3 Kein Vertragsverhältnis seit 1. Februar 2014.

Konzernergebnis je Aktie erreicht abermals neuen Höchstwert

Im Berichtsjahr erhöhte sich das den Anteilseignern zuzurechnende Konzernergebnis um

Das Ergebnis je Aktie, d. h. der Gewinnanteil, der je Anteilsschein auf die Aktionäre entfällt, ergibt sich aus der Division des den Anteilseignern der Continental AG zuzurechnenden Konzernergebnisses durch die Anzahl der durchschnittlich ausstehenden Aktien. Es stieg analog um

Dividendenvorschlag auf

Vorstand und Aufsichtsrat haben beschlossen, der am 27. April 2018 in Hannover stattfindenden Hauptversammlung eine Erhöhung der Dividendenausschüttung für das abgelaufene Geschäftsjahr um

Für das Geschäftsjahr 2016 wurde eine Dividende in Höhe von

Streubesitz unverändert bei

Der Streubesitz (Free Float) nach der Definition der Deutsche Börse AG lag zum Jahresende 2017 wie im Vorjahr bei

Die Marktkapitalisierung der Continental AG belief sich Ende 2017 auf

Zum Jahresende 2017 belegte die Continental-Aktie im Index-Ranking der Deutsche Börse AG bei der Free-Float-Marktkapitalisierung Platz 17 (Vj. Platz 16) bzw. beim Börsenumsatz Platz 20 (Vj. Platz 16) unter den 30 DAX-Werten.

Höherer Streubesitzanteil in den USA

Zum Jahreswechsel ermittelten wir wieder durch eine sogenannte Shareholder Identification (SID) die Verteilung des Streubesitzes der Continental-Aktien. Von den 108,0 Mio Aktien im Streubesitz konnten 91,5 Mio Anteilsscheine, die in Form von Aktien oder in den USA auch als American Depositary Receipts (ADRs) gehalten werden, institutionellen und privaten Investoren zugeordnet werden. Die Identifizierungsquote lag bei

81,8 Mio Anteilsscheine entfielen auf über 550 institutionelle Investoren in 37 Ländern. Privataktionäre in Deutschland, anderen europäischen Ländern und den USA hielten zum Jahresende 9,3 Mio Anteilsscheine.

Geografische Verteilung des Streubesitzes 2017

Der identifizierte Anteilsbesitz von Continental-Aktien innerhalb Europas verringerte sich gemäß der SID auf

In den USA und Kanada hielten Ende Dezember 2017 institutionelle und private Investoren insgesamt

Der identifizierte Anteilsbesitz institutioneller Investoren in Asien, Australien und Afrika lag Ende 2017 wie im Vorjahr bei

| Daten der Continental-Aktie | |

|---|---|

| Aktienart | Stückaktie |

| Deutsche Börsenplätze (regulierter Markt) |

Frankfurt (Prime Standard), Hamburg-Hannover, Stuttgart |

| Wertpapierkennnummer | 543900 |

| ISIN | DE0005439004 |

| Reuters Ticker Symbol | CONG |

| Bloomberg Ticker Symbol | CON |

| Indexzugehörigkeit (Auswahl) | DAX Prime All Share Prime Automobile NISAX |

| Anzahl der ausgegebenen Aktien per 31.12.2017 | 200.005.983 Stück |

| Free Float zum 31.12.2017 | |

| Daten des American Depositary Receipt (ADR) | |

|---|---|

| Verhältnis | 1 Aktie : 5 ADR |

| SEDOL-Nummer | 2219677 |

| ISIN | US2107712000 |

| Reuters Ticker Symbol | CTTAY.PK |

| Bloomberg Ticker Symbol | CTTAY |

| ADR Level | Level 1 |

| Handel | OTC |

| Sponsor | Deutsche Bank Trust Company Americas |

| Anzahl der ausgegebenen ADR zum 31.12.2017 | 8.086.275 Stück (hinterlegt mit 1.617.255 Continental-Aktien) |

Grundkapital unverändert

Das Grundkapital der Continental AG belief sich zum Ende des Geschäftsjahres 2017 unverändert auf

Gemäß § 20 der Satzung der Continental AG gewährt jede Aktie eine Stimme auf der Hauptversammlung. Die aktuelle Satzung ist im Internet unter www.continental-corporation.com in der Rubrik Unternehmen/Corporate Governance verfügbar.

Notierung der Continental-Aktie

Die Continental-Aktie ist unverändert an den deutschen Börsen in Frankfurt, Hamburg, Hannover und Stuttgart im regulierten Markt notiert. Zudem wird die Continental-Aktie an weiteren Börsenplätzen in Deutschland und Europa im Freiverkehr gehandelt.

Notierung des Continental-ADR

Neben der Notierung an europäischen Börsenplätzen wird die Continental-Aktie in den USA in Form eines Sponsored ADR-Programms am OTC-Markt („Over The Counter“, OTC) gehandelt. Eine Zulassung an einer US-amerikanischen Börse besteht nicht. Seit dem Split der ausstehenden ADRs am 23. Dezember 2013 im Verhältnis 1 : 5 entsprechen fünf Continental-ADRs einer Continental-Aktie.

Continental Investor Relations Online

Weitere Informationen zur Continental-Aktie, zu den Continental-Anleihen, zum Kreditrating sowie zu unserer Investor Relations App sind im Internet unter www.continental-ir.de abrufbar.

Zudem sind aktuelle Informationen zu Continental auch auf Twitter unter @Continental_IR verfügbar.

| Kennzahlen der Continental-Aktie1 | ||

|---|---|---|

| € (sofern nicht anders angegeben) | 2017 | 2016 |

| Ergebnis pro Aktie, unverwässert | 14,92 | 14,01 |

| Ergebnis pro Aktie, verwässert | 14,92 | 14,01 |

| Free Cashflow pro Aktie | 8,76 | 8,86 |

| Dividende pro Aktie | 4,502 | 4,25 |

| Ausschüttungsquote (%) | 30,22 | 30,3 |

| Dividendenrendite (%) | 2,22 | 2,3 |

| Eigenkapital (Buchwert) pro Aktie am 31.12.3 | 79,14 | 71,35 |

| Kurs-Gewinn-Verhältnis (KGV) Jahresdurchschnitt4 | 13,5 | 13,2 |

| Jahresschlusskurs | 225,05 | 183,70 |

| Jahresdurchschnittskurs | 201,45 | 185,26 |

| Jahreshöchstkurs | 228,85 | 220,10 |

| Jahrestiefstkurs | 180,70 | 158,20 |

| Durchschnittliches XETRA-Handelsvolumen pro Handelstag (Stück) | 392.132 | 436.412 |

| Anzahl der ausgegebenen Aktien, durchschnittlich (Mio Stück) | 200,0 | 200,0 |

| Anzahl der ausgegebenen Aktien am 31.12. (Mio Stück) | 200,0 | 200,0 |

1 Alle Börsenkurse sind Notierungen der Continental-Aktie im XETRA-System der Deutsche Börse AG.

2 Vorbehaltlich der Zustimmung der Hauptversammlung am 27. April 2018.

3 Den Anteilseignern zuzurechnendes Eigenkapital pro Aktie.

4 Den Anteilseignern zuzurechnendes Konzernergebnis pro Aktie zum Jahresdurchschnittskurs.