Prognoseverfahren

Bereits im Januar gibt Continental eine erste Einschätzung zur Entwicklung der wichtigsten Produktions- und Absatzmärkte für das gerade begonnene Geschäftsjahr bekannt. Hierauf basiert unsere Prognose für wichtige Steuerungsgrößen des Konzerns, die wir zeitgleich veröffentlichen. Dazu zählen der Umsatz und die bereinigte EBIT-Marge für den Konzern. Zusätzlich informieren wir über die Einschätzung zu wichtigen Einflussgrößen auf das Ergebnis vor Finanzergebnis und Ertragsteuern (EBIT). Hierzu gehören die erwartete Be- oder Entlastung aus dem geschätzten Verlauf der Rohstoffpreise für das laufende Jahr sowie die erwartete Entwicklung von Sondereffekten und die Höhe der Abschreibungen aus Kaufpreisallokationen. Damit ermöglichen wir Investoren, Analysten und anderen Interessierten die Überleitung auf das zu erwartende EBIT des Konzerns. Darüber hinaus geben wir eine Einschätzung zur Entwicklung der Zinserträge und Zinsaufwendungen sowie der Steuerquote für den Konzern bekannt. Dies erlaubt wiederum die Überleitung auf das zu erwartende Konzernergebnis. Außerdem veröffentlichen wir eine Prognose zu den für das laufende Jahr geplanten Sachinvestitionen und dem Free Cashflow vor Akquisitionen und gegebenenfalls besonderen Effekten.

Im Rahmen der Geschäftsberichtserstellung ergänzen wir diese Prognose für den Konzern um die Prognose für den Umsatz und die bereinigte EBIT-Marge der beiden Kerngeschäftsfelder Automotive Group und Rubber Group. Wir veröffentlichen sie im März im Rahmen der Jahrespressekonferenz und der Veröffentlichung unseres Geschäftsberichts für das vergangene Jahr.

Diese Prognose für das laufende Jahr wird kontinuierlich überprüft. Mögliche Änderungen der Prognose werden spätestens in den Finanzberichten zum jeweiligen Quartal beschrieben. Zu Beginn des Folgejahres, d. h. mit der Erstellung des Geschäftsberichts für das abgelaufene Geschäftsjahr, erfolgt ein Abgleich mit der im Geschäftsbericht des Vorjahres veröffentlichten Prognose.

Neben den Zielen für das laufende Jahr hat Continental 2015 eine Mittelfristprognose aufgestellt. Diese setzt sich aus der Konzernstrategie, dem Auftragseingang in der Automotive Group und den Mittelfristzielen der Rubber Group zusammen. Demgemäß wollen wir mittelfristig einen Umsatz von mehr als

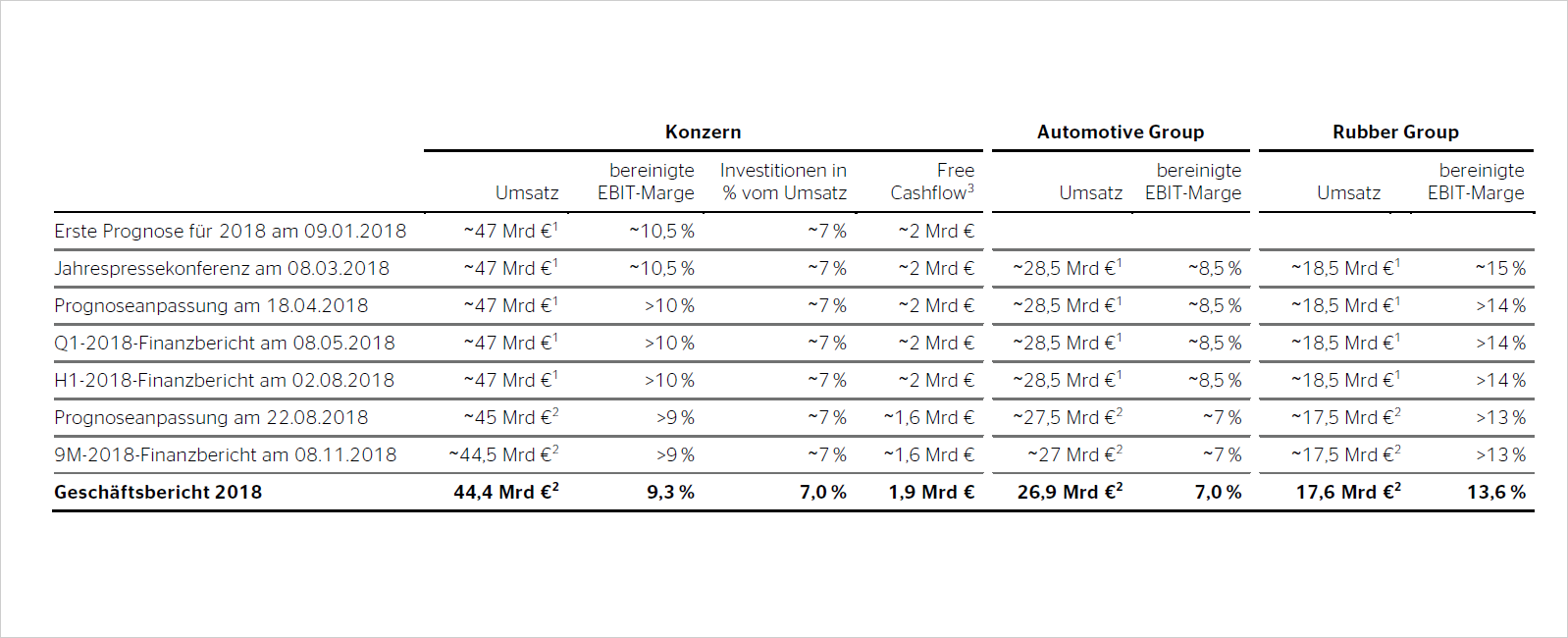

Prognosevergleich für das vergangene Geschäftsjahr

Unsere Prognose für das Geschäftsjahr 2018, die wir vollständig im März 2018 veröffentlicht hatten, verfehlten wir leider sowohl beim Umsatz als auch bei der bereinigten EBIT-Marge. Anstatt des geplanten Umsatzes von rund

Am 18. April 2018 senkten wir aufgrund von Wechselkurs- und Bestandsbewertungseffekten, die das Ergebnis der Rubber Group im ersten Halbjahr 2018 belasteten, die Ergebnisprognose der Rubber Group von rund

Prognosevergleich für das Geschäftsjahr 2018

1 Unter Annahme konstanter Wechselkurse im Jahresvergleich.

2 Berichteter Umsatz inkl. Wechselkurseinflüssen. Die Belastung durch Wechselkurseinflüsse lag für den Konzern 2018 bei

3 Vor Akquisitionen und vor dem Netto-Abfluss für die US-Pensionsplandotierung im Jahr 2018.

Am 22. August 2018 mussten wir aufgrund reduzierter Umsatzerwartungen, Kostensteigerungen und Gewährleistungsfällen eine erneute Anpassung unserer Prognose bekanntgeben. Wesentliche Gründe hierfür waren der Einbruch des Erstausrüstungsgeschäfts im zweiten Halbjahr 2018 in den großen Absatzmärkten Europa und China sowie ein nachfrageschwächeres Marktumfeld im Reifenbereich in diesen Regionen. Hinzu kamen höhere Entwicklungskosten in der Automotive Group als erwartet infolge des hohen Auftragseingangs sowie Anlaufkosten für neue Produkte und Werke.

Die Prognose für den Konzernumsatz im Jahr 2018 wurde – inkl. der Belastung durch Wechselkurseinflüsse – auf rund

Continental erreichte im Geschäftsjahr 2018 einen Konzernumsatz von

Das negative Finanzergebnis sank im Jahr 2018 auf

Die Steuerquote für das Geschäftsjahr 2018 verringerte sich auf

Die Investitionsquote erhöhte sich 2018, wie im Januar 2018 prognostiziert, auf

Auftragslage

Die Auftragslage in der Automotive Group war im abgelaufenen Geschäftsjahr wie im Vorjahr sehr positiv. Der Auftragseingang der drei Automotive Divisionen bewegte sich dementsprechend wieder auf dem Rekordniveau des Vorjahres. In Summe akquirierten die Divisionen Chassis & Safety, Powertrain und Interior erneut Aufträge, die sich über die Gesamtdauer der Belieferung auf rund

Aufgrund des hohen Anteils des Ersatzreifengeschäfts am Umsatz der Division Reifen ist eine Ermittlung eines aussagekräftigen Auftragsbestands nicht möglich. Ähnliches trifft auf die Division ContiTech zu. Sie besteht seit Januar 2018 aus sieben Geschäftsbereichen, die in unterschiedlichen Märkten und Industriezweigen, die wiederum eigenen Einflussfaktoren unterliegen, tätig sind. Eine Konsolidierung der Auftragsbestände der verschiedenen Geschäftsbereiche der Division ContiTech hätte daher nur begrenzte Aussagekraft.

Ausblick auf das Geschäftsjahr 2019

Für das Geschäftsjahr 2019 erwarten wir derzeit, dass sich die globale Produktion von Pkw und leichten Nutzfahrzeugen in etwa auf dem Niveau des Vorjahres bewegen wird. Aller Voraussicht nach wird sich die rückläufige Marktentwicklung der zweiten Hälfte des Vorjahres im ersten Halbjahr 2019 unverändert fortsetzen. Für das zweite Halbjahr erwarten wir leichte Produktionszuwächse im Vergleich zur niedrigen Vorjahresbasis. Der positive Nachfragetrend von Ersatzreifen für Pkw und leichte Nutzfahrzeuge wird sich voraussichtlich auch 2019 in allen Regionen fortsetzen. Weltweit erwarten wir hier einen Anstieg um

Auf Basis dieser Marktannahmen und vor dem Hintergrund des weiterhin sehr volatilen Marktumfelds erwarten wir für das Geschäftsjahr 2019 bei konstanten Wechselkursen insgesamt einen Umsatz in einer Bandbreite von rund

Für die Automotive Group rechnen wir, bei konstanten Wechselkursen, mit einem Umsatz von rund

Für die Rubber Group rechnen wir 2019 mit erhöhten Fixkosten in der Division Reifen. Diese Fixkostenerhöhung resultiert im Wesentlichen aus dem deutlichen Kapazitätsausbau über die vergangenen Jahre. Die Nutzung der neuen Kapazitäten und die Generierung entsprechender Umsatzerlöse werden erst ab 2020 zu einer Entlastung der Kostensituation führen.

Sofern die Reifennachfrage im Jahresverlauf wie erwartet weltweit anzieht, dürfte sich dies entsprechend schnell auf die Kautschukpreise auswirken. Für Naturkautschuk (TSR 20) rechnen wir mit einem Durchschnittskurs von 1,46 US-Dollar/kg (2018: 1,36 US-Dollar/ kg) und für den Synthesekautschukgrundstoff Butadien mit einem Durchschnittskurs von 1,43 US-Dollar/kg (2018: 1,41 US-Dollar/ kg). Ferner gehen wir von Kostensteigerungen für Stahlcord infolge der von verschiedenen Staaten eingeführten Importzölle aus. Für Ruße und andere Chemikalien erwarten wir durch den aktuell wieder steigenden Preis für Rohöl keine Entlastung gegenüber dem Vorjahr. Generell errechnet sich für Rohöl je 10 US-Dollar Steigerung des Durchschnittspreises ein negativer Bruttoeffekt von rund 50 Mio US-Dollar auf das operative Jahresergebnis der Rubber Group. Insgesamt erwarten wir für die Rubber Group im Jahr 2019 eine Belastung aus steigenden Rohmaterialpreisen von rund

Das negative Finanzergebnis vor Effekten aus Währungsumrechnung sowie vor Effekten aus Änderungen des beizulegenden Zeitwerts von derivativen Finanzinstrumenten und sonstigen Bewertungseffekten erwarten wir für 2019 bei rund

Die Steuerquote sollte im Jahr 2019 inklusive der steuerlichen Effekte aus der rechtlichen Verselbstständigung der Division Powertrain bei rund

Für 2019 rechnen wir unter Berücksichtigung von Aufwendungen aus der rechtlichen Verselbstständigung der Division Powertrain mit negativen Sondereffekten in Höhe von rund

Die Abschreibungen aus Kaufpreisallokationen, die im Wesentlichen aus den Erwerben von Veyance Technologies (Erwerb 2015), Elektrobit Automotive (Erwerb 2015) und der Hornschuch Gruppe (Erwerb 2017) resultieren, werden voraussichtlich bei rund

Die Investitionen vor Finanzinvestitionen werden im Geschäftsjahr 2019 steigen und bei rund

Die größten Projekte innerhalb der Division Chassis & Safety sind im Jahr 2019 weiterhin der weltweite Ausbau der Fertigungskapazitäten im Geschäftsbereich Vehicle Dynamics für die neuen Generationen der elektronischen Bremssysteme. Im Geschäftsbereich Advanced Driver Assistance Systems sind weitere umfangreiche Investitionen in den weltweiten Ausbau der Produktionskapazitäten für Sensoren geplant. Die Division Powertrain wird die Investitionen in ein neues Werk in China fortsetzen. Daneben bilden Investitionen im Geschäftsbereich Hybrid Electric Vehicle einen weiteren Investitionsschwerpunkt. Die Division Interior investiert 2019 weiterhin in den Aufbau neuer Werke in Osteuropa, Nordamerika und China sowie in die Industrialisierung neuer Displaytechnologien.

Die Investitionsschwerpunkte in der Division Reifen sind wie im Vorjahr der Ausbau der Pkw-Reifenproduktion in Asien, Nordamerika sowie in Süd- und Osteuropa. Im Bereich Nutzfahrzeugreifen liegt der Fokus im Ausbau der Fertigungskapazitäten in Nordamerika und Osteuropa. Die Division ContiTech investiert 2019 insbesondere in die Produktionserweiterung im Geschäftsbereich Benecke-Hornschuch Surface Group in Asien, vor allem in China und Indien.

Continental wies zum Jahresende 2018 Netto-Finanzschulden in Höhe von

Wir planen, im Jahr 2019 einen Free Cashflow vor Akquisitionen und vor Effekten aus der rechtlichen Verselbstständigung der Division Powertrain von rund

Der Start in das Jahr 2019 bestätigt bislang unsere Prognose für das Gesamtjahr. Wie erwartet sind die Marktbedingungen, insbesondere in China, aber auch in Europa, sehr herausfordernd.